编制预算需要注意哪些方面?有些特殊的预算由两部分组成:一部分是收入的预算,另一部分是支出的预测。收入的预测比较难,支出的预测比较容易。

预算管理的过程循环

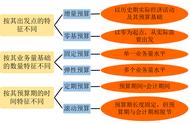

编制预算首先要编制销售预测,然后根据销售预测编制物料的备货计划、新品配货计划、研发配合计划以及配货计划等。当工厂制造部门要增加设备的时候,还要和制造部门编制设备改造计划。因此,预算管理的龙头在销售预测,所以,销售预测最重要。只有销售预测被做出后,才能完成后面的物料、生产、制作、研发、品管等计划。

财务预算首先要做资金的安排计划。比如,销售部门说明年销售额要大涨,那么这就有可能伴随着资金投入的增大,财务部门需要编制相应的资金配套计划。如果编制资金的配套计划有困难,那么就要进行专项资金的申请。编完以后,财务部门就会做出预测的利润表、资产负债表和现金流量表。比如,今年年底的时候,资产负债表是什么状态,利润表显示能赚多少钱,现金流量是哪里多、哪里少,这些都应该在一年前就确定下来。如果这些情况反映得不清楚,往往是因为财务在预算方面做得太粗糙,编制的财务预测表也不够准确。

有了一份准确的财务预算表,等于整个计划就已经通过了。这时候,管理者需要把这个计划分编到销售、制造等各个部门的每个月中,然后还要编制每周的资金预算表,把整个现金流量纳入到控制范畴内,不可能出现到时候没有资金的情况。日常工作中最大的问题,就是实际的情况跟检测的结果不一样,要及时地分析这些差异,提出改进的措施,形成整体循环。

“预算编制十步法”具体内容

实际上,预算的制定、修正的过程,比预算的结果更重要。那么,预算是怎么编制出来的呢?我把这套预算编制过程命名为“预算编制十步法”。

第一步:定战略

今天中国大多数企业管理者存在的最大的一个问题是太注重机会,伺机而动,这样就使得企业每一年的预算在不断地改变,打破了企业的资源配置。另外,企业随着资源跑,有些老板心里仍然对重资产情有独钟,但如果投资过多,就会把企业的流动资金消耗光。因此,一家公司在制定战略时一定要考虑到其驱动因素。一家公司能不能走向更大的未来,最重要的就是定位,也就是从顾客的角度往回走。多层次计划预算。

案例与思考:如何形成顾客驱动

我在辅导一家大型挖掘机代理公司的时候,公司的高管层提出一种说法,说明年企业为了实现更大的利润增长,要去组合更多的产品。而某一类销量好的产品数量的增加,会带来更多的营业额增长,由此企业可以代理更多的产品。

这种想法不是不可取,但代理产品肯定要投入资源,一个产品要投多少万资金下去,也是一种驱动。最后我把他们的这种思维改变了一下,仍然是卖他们讨论的这种产品,但是要形成顾客驱动。该如何形成顾客驱动呢?就是要增加企业的新顾客的数量,同时对老顾客进行深入挖掘,扩充终端销售,具体方法就是把终端的分公司和办事处翻一倍!

这个建议一经采纳,这家企业的营业额一下子翻了近两倍!方法说起来很简单,但我当时的想法是,从顾客角度往回拉,这时候企业的投入是一种渐进式的,而且好处是整个公司的盈利会同比上升。

第二步:建组织

没有组织的团队,一定是一群乌合之众。企业组织中的成员要有共同的目标和信仰,并能互相依存,做预算管理也要有组织予以支撑。很多公司的预算组织都仅仅是个临时机构,即每到年底由企业财务部的几个人员组成,做完预算后,这个组织也就解散了。

企业如果能够建立一个预算管理组织,就能够把企业的上下打通,控制住经营的方向并保证结果。注意,这个预算组织的编制机构不是财务部门,而是所有的业务部门和企业的各个职能部门。

第三步:明价值

预算管理就像企业经营的一幅地图,预算的编制执行机构一定要贯彻彻底,而且在贯彻的过程中要做到实时监控。当我们构建了这样一幅地图以后,还要在预算执行过程中注意以下两大问题: