除了写文,保呗儿也很注重和粉丝的沟通。

最近的粉丝提问,让我感觉又一茬绿油油水嫩嫩的保险小白长出来了。

很多人从保险产品入门 学习保险知识(甚至不耐烦学,就看大家说哪个产品好人云亦云),是不得其法的。

从保呗儿的角度来看,这是对花出去的钱不上心,对自己和家人不负责。

这篇文旨在系统梳理基础保险知识,希望对小白们有用。

老白们也别失望,冷不丁可能就有你的知识漏洞了。

不信咱往下看。

1.保险配置的思路

✱ 险种

首先,你得先弄清楚险种的区别吧?

不然随便一个销售人员一忽悠,就把你带跑了。

购买商业人身保险,无非就是以下4大类保险。这篇《》。

注意图中报销型险种(紫)、给付型险种(绿)的颜色区分。

(1)花小钱、保眼前:百万医疗 意外险;

(2)花大钱、保长久:定期寿险 重疾险 百万医疗 意外险。

(3)花大大钱、保障全面长久:终身寿险 重疾险 高端百万医疗 小额医疗险 意外险。

一般家庭建议做好第二种保障方案即可。

✱ 给钱方式

按照保险公司的给钱方式,保险可以分2种:报销型险种和给付型险种。

医疗险通通是报销型。

打个比方,同样说保100万,出险后:

重疾险像老板,直接把100万给了,也不管你拿到钱是治病还是环球旅游——给付型;

听着挺爽快,但是给付的难度不小,可以了解下、。

医疗险像会计,在100万限额内给你报销,医疗费花出去多少凭单据报多少——报销型。

在扣除社保报销、他人赔偿之后,报销型险种还有:

是否限制社保内费用报销?

报销比例:100%、60%还是80%?

免赔额:0、100块还是500块?

有的医疗险会附加津贴:如住院津贴、误工津贴等,按天数给付。

这些条条框框的问题得弄清楚,而不是听着百万医疗就傻乐了。

✱ 保障期限

按照保险的保障期限,保险也可以分2种:长期保险(绿)和短期保险(黄)。

其中,长期意外险不推荐购买(贵、没必要),一年期重疾险最多作为短期过渡保障。

✱ 消费型 & 返还型

按照返还与否,保险还可以分为消费型和返还型。

消费型:到期/非出险身故,拿不回保费。

返还型:到期/非出险身故,返还保费,甚至是保额。

(保额>保费或退保金)

这个问题是不是so easy了?

学会以上知识,买保险按险种来买,保呗儿就可以打包票——没人能忽悠你了。

当然,干巴巴的理论没法加深印象,看完这篇《》从案例出发,每一种保险的作用更清晰!

2.常见的投保问题

就算能选好保险,不少人还是有以下疑虑:

✱ 保险买消费型的好还是返还型的?

这个问题应该问自己的钱包。

预算有限选消费型的、做高保额最重要。

预算有限方案全面最重要。

只要保障方案全面,就算达不到重疾程度、消费型的重疾险赔不了,不还有百万医疗、定期寿险垫着?

这是年轻时候。

等七老八十的年纪,百万医疗停售了、定期寿险也到期了,这时候除了医保和依然有效的重疾险,可以再买个几百块的防癌医疗险——不给子女添负担就好,就别想着留钱了。

以上为最为经济实用的方案。

至于不缺那点钱的人,重疾险保呗儿建议优先选返还型重疾险,当然,如果能消费型 多赔返还型,更好。

✱ 保险能不能重复购买?

经常有人说,觉得以前保少了。再买一个又怕赔不了。

这就涉及前面提及的知识了:报销型和返还型保险。

报销型险种多买无用,给付型险种可以叠加赔付。

所以医疗险通通不建议重复购买,最多(覆盖范围不同的)小额医疗 百万医疗组合走一个。

曾经有个小白同学,买完好医保买了微医保,美滋滋。

一年多过去了,信女保呗儿虔诚祈祷:希望此人现在已经从小白大学毕业了,阿门。

✱ 网上买保险,怎么这么便宜?

保险不存在“便宜没好货”的定律,本来保险买的就是一个射幸承诺。

具体看这2篇:

《》

《》

✱ 网上买保险,万一赔不了怎么办?

多么令人厌倦的问题啊,本宝宝表示键盘肘都要磨出来了,自己看链接:

《》

《》

理赔是看合同看合同看合同的。

✱ 网上买保险,销售地区没法选我这里啊

多么令人厌倦的问题啊,本宝宝表示键盘肘都要磨出来了,自己看链接:

《》

✱ 保险公司会*吗?

有*的权利,但是建国后就没*过。

具体看这篇:

《》

✱ 身体有XXX小毛病,还能不能买保险?

先看智能核保《》,

无法直接通过智能核保,那就走线下核保。

✱ 已经买过XXX保险了,发现很坑,想退掉重买

多么令人厌倦的问题啊,本宝宝表示键盘肘都要磨出来了,自己看链接:

《》

✱ 理赔扯皮,保险公司赖着不赔,怎么办?

啧啧,弱小可怜又无助。

先弄清楚自己是否占理,

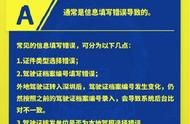

占理就打保险行业协会投诉电话,或者12378投诉于保监会。

保险公司对投诉都是很敏感的,绝对不会拖着不解决。

over.

////

说来说去,保呗儿还是希望大家能更懂保险知识,授你以渔。

如果还有其他问题,留言区等你喔。

,