企业风险与控制是所有企业高管必须关注的重大问题,尤其是对于财务总监而言,身处企业内控枢纽岗位,如果还对于企业内控没有清醒认识,对于内控没有应用手段和工具,注定是不称职的财务总监。

参考财政部等五部委发布的《企业内部控制基本规范》文件,将财务总监必须掌握的企业内控工具整理如下:

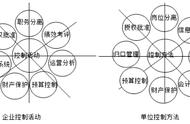

工具一:不相容职务分离控制

要求企业全面系统地分析、梳理业务流程中所涉及的不相容职务,实施相应的分离措施,形成各司其职、各负其责、相互制约的工作机制。

所谓不相容职务是指那些如果由一个人担任,既可能发生错误和舞弊行为,又可能掩盖其错误和弊端行为的职务。不相容职务分离的核心是“内部牵制”,它要求每项经济业务都要经过两个或两个以上的部门或人员的处理,使得单个人或部门的工作必须与其他人或部门的工作相一致或相联系,并受其监督和制约。

实务中常见的不相容职务有:授权批准职务、业务经办职务、会计记录职务、财产保管职务、稽核检查职务等。

工具二:授权审批控制

要求企业根据常规授权和特别授权的规定,明确各岗位办理业务和事项的权限范围、审批程序和相应责任。

这个问题其实是企业治理结构的延伸,哪些事项应该*会批准,哪些事项应该董事会批准,哪些事项应该总经理批准,哪些事项部门经理可以做主?不仅仅是资金的审批,也应当包括人、财、物等多个内容。

工具三:会计系统控制

要求企业严格执行国家统一的会计准则制度,加强会计基础工作,明确会计凭证、会计账簿和财务会计报告的处理程序,保证会计资料真实完整。

会计系统依据准则建立,业务产生各种原始凭证,依托原始凭证财务人员形成会计凭证,会计凭证的处理结果形成总账明细账,最终形成报表系统。这个会计系统是一个严密的体系,规范操作方可做到有效控制。为了各种理由产生的两套账、歪曲真实业务的找票冲账,这些行为都将损害会计系统的真实性,从而失去会计系统控制的有效性。

工具四:财产保护控制

要求企业建立财产日常管理制度和定期清查制度,采取财产记录、实物保管、定期盘点、账实核对等措施,确保财产安全。

不同类型的财产谁来统一造册管理,谁来领用,谁来使用,日常维护谁来负责?特殊类型财税还应有特殊管理办法,如企业应当严格限制未经授权的人员接触和处置特殊财产,最终确保财产安全。

工具五:预算控制

要求企业实施全面预算管理制度,明确各责任单位在预算管理中的职责权限,规范预算的编制、审定、下达和执行程序,强化预算约束。

预算管理是一件讲起来很容易而实施起来很难的事情,受到诸多因素的干扰和影响。但作为财务总监,应该在企业中成为预算管理强有力的推动者,预算的重要制定者和预算实施的关键监控者。

工具六:运营分析控制

要求企业建立运营情况分析制度,经理层应当综合运用生产、购销、投资、筹资、财务等方面的信息,通过因素分析、对比分析、趋势分析等方法,定期开展运营情况分析,发现存在的问题,及时查明原因并加以改进。

需要各位财务总监注意的是,运营分析不仅仅是财务分析,或者说财务分析仅仅是运营分析的一部分内容,要结合企业行业特点和自身业务特点,搭建数据库,采集人、业务、物料、财务各方面数据,设计本企业运营分析体系。

工具七:绩效考评控制

要求企业建立和实施绩效考评制度,科学设置考核指标体系,对企业内部各责任单位和全体员工的业绩进行定期考核和客观评价,将考评结果作为确定员工薪酬以及职务晋升、评优、降级、调岗、辞退等的依据。

绩效考评控制就是俗称的“KPI”,不同部门和不同岗位的考评指标都不同,通常情况下,企业设计什么样的考评指标,员工的行为就会出现什么样的倾向,KPI就像指挥棒,既指引着所有员工的工作方向,也是内部控制的重要工具。