即时配送全年订单量破400亿单

2009年,饿了么上线,随后美团外卖、百度外卖开始出现。至此,主打外卖的即时配送业务就此应运而生。

2014年以后,即时配送的模式开始拓展,闪送、达达、叮当快药等非外卖配送平台开始出现。

2016年,即时配送的商品种类持续扩充,商超零食、生鲜冻品、服饰箱包等多种类型的商品基本实现了“30分钟内送达”。

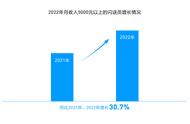

最近几年,随着“懒人经济”的兴起,即时配送开始爆发,用户数量持续增加。数据显示,2014年我国即时配送的用户规模为1.24亿人,2019年为4.22亿人,2020年达5.06亿人,2021年用户规模达到了6.33亿人。

(图源:中商情报网)

此外,2022年11月,中国连锁经营协会发布的《中国即时零售发展报告》显示,即时零售近5年市场规模增速将达到81%,市场规模仍有着巨大的增长空间。

可以说,即时配送这个千亿级“大蛋糕”已经形成,目前它进入了属于自己的黄金时代。

与此同时,由于即时配送的入局者越来越多,整个市场竞争也愈发激烈。

纵观即时配送赛道的玩家,可以发现,他们大致可以分为外卖平台、即时配送企业、传统快递企业。包括专注外卖配送的美团,饿了么等平台和采取C2C模式的闪送、达达快送等,以及聚焦跑腿服务的快递公司,比如顺丰旗下的顺丰同城。

其中,美团配送占比47.2%、蜂鸟即配与点我达(阿里系)占比20.7%,在第一梯队。达达快送占比4.1%、闪送占比1.5%,顺丰同城占比1.2%,在第二梯队。

在业务范围上,美团配送、蜂鸟即配已经成功覆盖2000个以上县市区,达达快送与顺丰同城也达到了1800个以上。

截至目前,一线、新一线以及二线城市的即时配送用户约占总用户的60%。

在配送生态上,美团、饿了么、顺丰同城、达达快送等平台从争夺流量、扩张品类,到推行送货上门和无人配送,再到整合供应链和本地生活服务,行业逐渐开始“内卷”。

以无人配送为例,截至目前,达达快送的无人配送开放平台已累计支持配送超过5万个商超订单。

另一边,美团也不敢落于人后。截至2022年3月,美团的无人配送车已累计配送真实订单超150万单,美团无人机累计完成面向真实用户的订单超7.5万单。

还有,顺丰同城也在2022年5月推出无人机急送服务,进一步打通了“最后一公里”,大幅提高了配送时效。

可以说,即时配送行业已经进入了“混战时代”。