为什么合并报表里面抵消分录固定资产在贷方啊,甲公司在把商品卖给乙公司时借主营业务收入,贷库存商品,和固定资产没啥关系啊…?固定资产不应该是乙公司的科目嘛?

就算甲公司卖的固定资产,卖出去不也是贷固定资产了吗,抵消咋也在贷方哦?

回复

1.甲和乙作为一个整体来看的话,600万的库存商品通过交易变成了1000万的固定资产,此时甲 乙的整体总资产虚增了400万,由于甲公司占比是30%,因此对于甲公司是虚增了120万,需要在贷方抵销此部分。

2.该交易导致乙的利润虚增了400万,由于甲持股30%,因此甲虚增了投资收益120万(其余280万没有虚增,因为该280万是其他70%的*赚了甲的钱)。

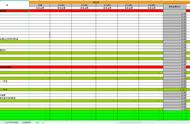

3.因此虚增对于甲来说,是固定资产 投资收益同时虚增,此时要抵减的是 借:投资收益 120 /贷:固定资产 120。但是甲只是持有30%,权益法核算,因此只能通过 借:投资收益 120万/贷 长期股权投资 120万 来抵销。(也就是图中左边的表格)。在合并的时候,做 借:长投 120 /贷:固定资产 120,这样合并之后就是 借:投资收益入 120/贷:长投 120。这样就是最终要抵减的分录。(也就是图中右边的表格)。

4.再考虑一下虚增的400万会有折旧,调整一下,就是题目中的解析答案了。

5.汇总的说,逆流交易下,甲公司的资产虚增了(乙公司600万的库存商品变成了甲公司1000万的固定资产),同时 甲公司的投资收益虚增了(乙公司虚增400万利润,甲公司对应虚增120万投资收益)。

6.如果是顺流交易,就是甲公司营业收入虚增,乙公司固定资产虚增(反映到甲公司是长期股权投资虚增),虚增的是甲公司营业收入 甲公司长投,需要抵销的分录是借:营业收入/贷:长期股权投资。由于个别报表抵销分录是 借:投资收益/贷:长期股权投资,因此合并报表抵销分录是 借:营业收入/贷:投资收益。如果明细一点,是把营业收入和营业成本/存货都列出来。

从法律角度解析

简单的理解是因为:在编制个别报表的时候,高价买的固定资产形成的未实现损益,根据实体理论高价购买固定资产而形成子公司利润中,有30%是属于左右倒右手,所以这部分不能确认投资收益,使得个别报表确认权益法长投的损益调整的时候“少记”了。

这里有一个关键点在于,为什么明明是固定资产虚增了,但是要在长投抵消虚增呢?原因在于个别报表对应的甲公司,同时是会计实体和法律实体,在满足会计信息的可靠性的同时,还需要保护法律实体的权利外观,简单说如果个别报表直接把固定资产的未实现损益抵消掉的话,会导致固定资产的交易(权利外观,如合同签订价格,实际交易价格等)和表现形式(会计记录)不一致。这种情况下退而求其次直接从长投调整,导致长投金额“少记”了。

而在编制合并报表的时候,由于合并报表主体已经不是一个确定的“法律实体”了,因此这时候不用担心会计实体和法律实体不一致的情况,因此可以按照真正的实质,把虚增的部分从固定资产处挪回长投处。

上述原理也可以延伸出去适用于其他与联营企业的关联交易上。