买完车后

最首要的就是买保险了

交强险、车损险、三责险

老司机们都懂

清清晰晰、明明白白、弄不混淆

但座位险与驾乘险

很多人第一次看到往往很疑惑

座位险不就是驾乘险吗?

座位险≠驾乘险

字义相同,字数也相同的几个字

区别却是大得惊人

01.先看看两者的定义

图片来源于摄图网

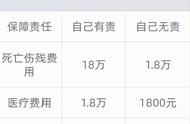

座位险,别名车上人员责任险,是指当被保险人允许的合法司机在驾驶被保险车辆发生意外事故,致使车上人员遭受人身伤亡时,被保险人应当承担的损害赔偿责任会由保险公司按照保险合同约定赔偿。

座位险的主要赔偿内容包括抢救费、医药费等医疗相关费用。

驾乘险,又名驾驶员乘客意外险,是指当被保险人驾驶或乘坐保单载明的车辆,发生意外事故致使车上人员人身伤亡,保险公司按合同约定赔偿。

驾乘险的保障责任主要包括意外身故、意外伤残和意外医疗。

02.两者小小滴雷同

图片来源于摄图网

都能赔付车上人员因行车途中发生的意外事故导致的人身伤亡损失。

03.两者大大滴区别

图片来源于摄图网

(1)本质不同

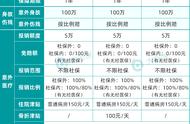

座位险属于责任保险,是商业车险三大主险之一,出险后会影响下一年度的商业车险保费。车上人员伤亡的赔偿范围、项目和标准以《道路交通事故受伤人员临床诊疗指南》和国家基本医疗保险的同类医疗费用标准为准,每座最高赔偿金额不能超过每座责任限额。

驾乘险属于人身意外险,出险后不会影响下一年度的车险保费。

(2)被保险人不同

座位险的被保险人只能是被保险车辆的车主。

驾乘险被保险人是被保险车辆上的驾、乘人员。

(3)实际保障对象不同

座位险的保障对象只限于本车人员。

驾乘险的保障对象可分为按人投保和按车投保两类。

>>按人投保,跟人走,保障对象是被保人,被保人驾驶或乘坐任意车辆发生意外,皆能获得赔偿。

>>按车投保,跟走车,保障对象是坐在保险单所载明的车辆上的人员,不管谁开或者谁坐,都能得到保障。

(4)事故赔偿前提不同

座位险:只有当本车驾驶员对本车人员的伤亡有赔偿责任时,才能获得赔偿。本车全责,保险公司在责任限额之内赔付100%,主要责任赔付70%,同等责任赔付50%,次要责任赔付30%,无责任不赔付。

驾乘险:无论是谁的责任,都可以在保险责任内赔偿,赔付比例以合同约定为准。

(5)保额不同

一般来说,座位险中每个座位的保额可选1到5万不等。它的保费不固定,有个简明的参考公式:保险金额*保险费率*座位。可见,座位险的保费与选择的保额及车辆的座位数量有关。

驾乘险:一般小几百块钱的保费可获得几十万甚至上百万的保额。

以中国人保的“如意行”驾乘人员意外伤害保险为例,按最高套餐尊享版,它的保费200元起,保额最高171.6万元。

其中驾驶非营运汽车意外伤害身故、残疾给付80万元(按伤残等级比例给付),法定节假日意外伤害身故、残疾给付80万元(按伤残等级比例给付),意外医疗保额8万元,住院津贴保额3.6万元。

(6)对车主的作用不同

在实际案例中,座位险的赔偿可以抵扣司机的赔偿责任,即如果座位险能够完全覆盖赔偿责任,座位险赔完后司机不用再赔。

驾乘险的赔偿不以司机责任为前提,所以,原则上不可抵扣司机的赔偿责任。

04.怎么选?

图片来源于摄图网

针对不同的目的和需求,可以考虑以下购买策略:

“座位险”购买策略

不管您是私家车车主还是营运车辆车主,一定要买份座位险,它能分摊赔偿责任,非常实用。

如果您的私家汽车经常接单拉客,只能投保座位险,驾乘险一般不包括营运汽车上的事故伤害责任。

“驾乘险”购保策略

如果您是普通私家车车主,经常载着家人或朋友出行,建议再配上一份驾乘险,且选择“按车投保”,给自己、家人或朋友多一份保障。

如果您是营运客车或营运货车的司机,建议投保驾乘险,选择“按人投保”,给自己一份保障。

座位险与驾乘险

安心出行两大宝

大宝小宝齐“护驾”

保咱无忧享幸福

,