公积金是什么,在法律上没有明确的界定与解释。但是根据《公司法》的有关规定能够知道,在法律层面上,公积金分为法定公积金、任意公积金、资本公积金。但是根据会计法规的相关规定,准确的,公积金分为法定盈余公积金(法定公积金)、任意盈余公积金(任意公积金)、资本公积金。

还是先看法律规定:

《公司法》

第一百六十六条 公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金。公司法定公积金累计额为公司注册资本的百分之五十以上的,可以不再提取。

公司的法定公积金不足以弥补以前年度亏损的,在依照前款规定提取法定公积金之前,应当先用当年利润弥补亏损。

公司从税后利润中提取法定公积金后,经*会或者*大会决议,还可以从税后利润中提取任意公积金。

公司弥补亏损和提取公积金后所余税后利润,有限责任公司依照本法第三十四条的规定分配;股份有限公司按照*持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外。

*会、*大会或者董事会违反前款规定,在公司弥补亏损和提取法定公积金之前向*分配利润的,*必须将违反规定分配的利润退还公司。

公司持有的本公司股份不得分配利润。

第一百六十七条 股份有限公司以超过股票票面金额的发行价格发行股份所得的溢价款以及国务院财政部门列入资本公积金的其他收入,应当列为公司资本公积金。

第一百六十八条 公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。但是,资本公积金不得用于弥补公司亏损。

法定公积金转为资本时,所留存的该项公积金不得少于转增前公司注册资本的百分之二十五。

接下来看公积金的分类:

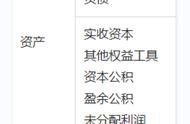

一、资本公积金

资本公积与收益无关,属于资本部分。

从《公司法》规定看,资本公积金包括资本溢价和其他。根据《企业会计准则——应用指南》资本公积的核算内容包括:投资者出资额超出其在注册资本和股本中所占份额的部分;直接计入所有者权益的利得和损失。规定基本一致。实践中,企业接受的赠与、资产增值、因合并而接受其他公司资产净额等都属于资本公积。

生活中最为常见的应当是资本或者股份溢价。

二、法定公积金(法定盈余公积金)

法定公积金是必须要提取的公积金。公司分配当年税后利润前,应当提取利润10%列入法定公积金。当累计额为注册资本的50%可不再提取。

注意,是分配利润前提取,所以有人说用法定公积金分配利润,是不可以的,有损公积金的效用。

三、任意公积金(任意盈余公积金)

任意公积金,顾名思义,该项公积金是否提取,怎么提取,由公司自由决定,法律不加以干涉。

公积金有何作为,为何会提取公积金?

公积金能够很好的增强公司的财力,扩大生产经营,预防亏空,所以为了稳定公司的发展,法律才会要求提取公积金。公积金有以下几个用途:

一、弥补公司亏损。

公司出现亏损就会影响公司的发展,债权人、*的利益就会无法得到保障。所以弥补亏损是重中之重,利润先用来弥补亏损,公积金也要用来弥补亏损。

但是需要注意,资本公积金不能用来弥补亏损。前面说过资本公积金属于资本。法定和任意公积金都属于收益。资本与收益需要进行严格的区分才能看出企业的真实经营情况;其次,资本公积用来弥补亏损就等于将资本作为收益进行分配,变相的就等于分配资本或者抽逃出资,不利于公司的资本稳定,不利于资本周全,不利于维护债权人的利益。

二、扩大生产经营

企业扩大生产经营,就需要加大投资力度,公积金就可以用来增加投资。

三、转增公司资本

增加公司资本于公司、*都有益,但是同时又不能破坏公积金弥补亏损的用途,所以法律给了一个限制,留存的法定公积金不能少于转增前注册资本的百分之二十五。

另外需要注意的是,资本公积金用来转增股本中,只限于资本或者股本溢价的部分,其他资本公积不可以用于转增股本。#公司法#