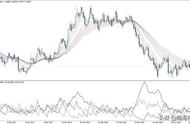

从上图可以清晰的看到:

- 在大牛和大熊市,ADX 的数值非常高;

- 在牛熊转换时,ADX 数值有所减弱;

- 在震荡市中,ADX 数值基本在低位区间波动。

根据这些特点,我们可以构建一个基于 ADX 择时的投资策略。由于 ADX 不描绘趋势的方向,因此我们需要其他辅助指标来说明上涨趋势。在这里,我们使用周收益率的 m 周指数平滑均值为趋势方向判断指标。具体的,投则策略如下:

- 如果 m 期的周收益率指数平滑均值为正,且 ADX 不小于 35,我们选择买入并持有该投资品;

- 如果 m 期的周收益率指数平滑均值为负,或 ADX 小于 35,我们选择卖出该投资品并空仓。

假设不考虑交易成本,取 m = 6,则该策略在上证指数的择时效果如下。

图中,蓝色为策略净值。该策略没有错过两波大牛市,且在熊市的时候非常有效的清仓止损;在震荡市中,其抗击打能力也很好,没有随着指数的慢熊而逐渐下滑。在过去 12 年里,这个简单的择时策略可以取得年化收益率 19.2% 的成绩;它的最大回撤为 21.8%,平均回撤为 8.8%。

4 ADX 在美股表现如何?上述策略对美股表现如何呢?我们将上证指数换成标普 500 指数的周频数据。在不改变策略参数的情况下,该策略的净值曲线为:

在过去 8 年,该策略在标普 500 指数上却无法取得正收益。其年化收益率为 -2.1%,最大回撤为 25.5%,平均回撤为 17.0%。

这是为什么呢?标普 500 周频数据的 ADX 曲线可以告诉我们答案。

从上图不难看出,美国股市在金融危机后呈现出了典型的慢牛走势(从 2009 年到 2016 年这近 8 年的时间晃晃悠悠的上涨了近 3 倍)。然而,从周频的角度来说,走势的波动性仍然很大,没有形成有效的周频趋势,这体现在 ADX 持续的在 20 到 40 的范围内震荡。由于没有趋势,因此我们基于周频数据构建的策略就自然失效了。

这启发我们在别的频率上寻找操作的空间。而 ADX 的大小可以帮助我们确定正确的投资频率。下图为标普 500 同期月频数据的 ADX 曲线。ADX 表明标普 500 的月频数据显示出了非常强的趋势。这源于在金融危机过后,美联储宽松的货币政策加上经济恢复,使得美股呈现出慢牛的走势。此外,由于美股多为机构投资者,更看重价值投资且投资行为更加市场化,这些都使得标普 500 的月频数据波动性较低。