(本文由公众号越声策略(yslc188)整理,仅供参考,不构成操作建议。如自行操作,注意仓位控制和风险自负。)

乖离率又称为y值,是反映股价在波动过程中与移动平均线偏离程度的技术指标。它的理论基础是:不论股价在移动平均线之上或之下,只要偏离距离过远,就会向移动平均线趋近,据此计算股价偏离移动平均线百分比的大小来判断买卖时机。

计算公式如下:

乖离率=(当日收盘价-N日内移动平均价)/N日内移动平均价╳100%

5日乖离率=(当日收盘价-5日内移动平均价)/5日内移动平均价╳100%

式中的N日按照选定的移动平均线日数确定,一般定为5,10。

由计算公式可以看出,当股价在移动平均线之上时,称为正乖离率,反之称为负乖离率;当股价与移动平均线重合,乖离率为零。在股价的升降过程中,乖离率反复在零点两侧变化,数值的大小对未来股价的走势分析具有一定的预测功能。正乖离率超过一定数值时,显示短期内多头获利较大,获利回吐的可能性也大,呈卖出信号;负乖离率超过一定数值时,说明空头回补的可能性较大,呈买入信号。

乖离率买卖股票原则:

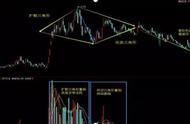

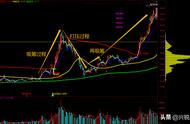

在个股中无论是上涨行情还是下跌行情,只要趋势稳定乖离率都将波动在一个常态范围内,若超出常态则可视为乖离率过大,股价将向移动平均线靠近,因各种股价价位不同其常态波动范围无法确定,但在计算机图表中可看出个股乖离率的波动范围。其它规律大致相同,如图《四川长虹》。

白色曲线是5日乖离率;黄色曲线是10日乖离率。其5日乖离率波动常态为正负10。

1.在持续稳定的上升行情中,如下图。

5日,10日乖离率均在0轴线之上,且10日乖离率在5日乖离率之上,当股价横盘整理或回调时,5日乖离率向下移动,在接近或略低于0轴位即向上反弹,说明股价的上升趋势没有改变,可继续持有。

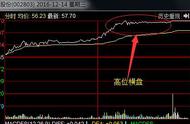

2.反弹行情中,以《深发展》为例(其下跌时5日乖离率常态范围可视为正负5)。

5日、10日乖离率均在0轴位之下,且5日乖离率在10日乖离率之上,当5日乖离率超过负的常态值时,发生反弹。当5日乖离率随反弹的股价上升接近或超过正的常态数值时,反弹将结束。

3.上涨行情中,以天津磁卡为例,其常态范围波动在正负5之间。

5日乖离率超过正的常态数值,且与股价出现顶背离时,即股价创出新高而5日乖离率无法创出新高,反而走出一波比一波的形态。可视为头部信号,应适时卖出股票。

4.下跌行情中,以深万科为例,其常态波动范围在正负7之间。

5日乖离率超过负的常态数值,且与股价出现底背离时,即股价创出新低而5日乖离率未创出新低,反而走出一波比一波高的形态。可视为底部信号,可逢低购入股票。

注意事项

1、不要盲目加杠杆

加杠杆,并非只是指证券公司的融资,还可以引申为借钱,信用卡套现等,总之,有利息的钱,都可以称之为杠杆。

你刚来到股市,什么都不懂,如果把杠杆加在了概念股,涨停股上,那么你可能会失去一生的财富,所以,新手绝对不要碰杠杆。

什么时候可以用杠杆呢?当你对市场有了很深刻的理解,当有很多低估值的优秀企业出现时,当杠杆的费用率足够低时,你就可以用杠杆了,但是,杠杆比例不要加得太高,否则,也将是一场灾难。

2、不要频繁交易

我记得我刚进股市的时候,隔三岔五就在交易,总觉得这个涨了这么多,是不是要跌了,另一个跌了这么多,是不是该涨了。现在我明白了,这种做法,其实是不对的。我们应该理性的看待涨跌,用投资理念管住自己。频繁交易,其实是贪婪,因为你总是想着,卖了涨得多的,买涨得少的,想赚尽市场上每一分钱。而往往是丢了西瓜,捡了芝麻,这种操作也叫做,拔鲜花,种杂草。

3、不要盲目攀比

我们上学的时候,每学期的考试排名是一个有效的成绩对比,可以区分出谁更聪明。股市中也有收益率对比,他虽然重要,但必须是长期的收益率,比如5-10年的年化收益率对比,而不是每月的对比,每周的对比,甚至是每天的对比。投资是一场马拉松,我们比的,应该是最终的胜利。

综上所述,希望你成为一名合格的价值投资者,把握风险,在股市中慢慢变富。

当然,投资最忌讳“知其然不知其所以然”,真正的炒股之道并非一朝一夕可以学会的,仅仅知道上面的一些皮毛还远远不够,想学习更多更高层面的道与术,观摩机构真正秘而不宣的操作手法和案例,可以搜索*越声策略(yslc188),与我一起交流,分享你的疑问,我们告诉你答案!

声明:本内容由公众号越声策略(yslc188)提供,不代表投资快报认可其投资观点。

,