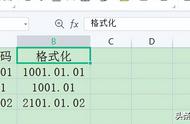

为了便于编制会计凭证、登记账簿、查阅账目、实行会计电算化,还应在对会计科目进行分类的基础上,为每个会计科目编一个固定的号码,这些号码称为会计科目编号,简称科目编号。科目编号能清楚地表示会计科目所属的类别及其在类别中的位置。

如《工业企业会计制度》采用三位数对会计科目进行编号:

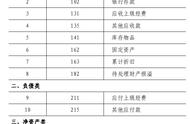

1、资产类科目均以1为第一位数字;

2、负债类科目均以2为第一位数字;

3、所有者权益类科目均以3为第一位数字;

4、成本类科目均以4为第一位数字;

5、损益类科目均以5为第一位数字。

在上述主要类别之下,业务性质相同的会计科目都以同样的号码为第二位数字,在相同业务性质的会计科目下,再以第三位 依次排列各个会计科目。

在会计科目的第三位数之间留有适当的空号,供增会计科目之用,为了便于会计工作的进行,通常在会计制度中,以会计科目表的形式对会计科目的编号、类别和名称加以规范。

文/陕西会计考试网【sakjks】