摘要

健全的地方税体系是提高地方政府公共服务效率、提升效用职能、推动经济高质量发展的财力保障和重要工具。2016年营改增之后,我国取消了地方主体税种营业税。虽然通过调整增值税共享比例稳定了地方税收收入来源,但地方税体系仍然存在着收入规模偏小、对地方可支配财力的支撑作用不足、缺乏有效稳定的主体税种、政府间税权配置不合理、地方税种划分方式不科学等问题。解决这些问题,要在明确我国构建地方税体系的目的、逻辑的基础上,增加地方税收入,打造地方新主体税种,并制定法律,实现政府间财政关系的科学化、规范化、法治化,适当赋予地方税收管理权限,提升地方治理能力,以建立起符合我国经济社会发展的现代财税制度。

[关键词]地方税体系;财税制度;税种结构;税权划分;地方财政;财税法

进入新时代,我国经济社会发展的条件和发展阶段呈现出新的特征,经济由高速增长阶段转向高质量发展阶段,社会主要矛盾转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。要解决这些问题,离不开税收这一调控经济运行和收入分配的重要手段和政策工具。基于此,我国提出“完善现代税收制度,健全地方税、直接税体系,优化税制结构,适当提高直接税比重”的目标,这是“全面深化改革,构建高水平社会主义市场经济体制的新要求。”①因此,建立科学规范的地方税体系,成为我国深化税收制度改革和财税体制改革的核心内容。

近年来,学界将地方税体系建设内嵌于国家治理体系和治理能力现代化建设研究框架中,就其构建理论和构建的应然视角(郭月梅,2013;郭庆旺、吕冰洋,2013;朱青,2014;葛静,2015;李华,2018;张德勇,2018;王曙光、章力丹,2019)展开研究,提出了地方税体系建设路径,取得了较为丰硕的研究成果[1][2][3][4][5][6][7]。但在地方税及地方税体系内涵的界定、地方税体系的功能、我国构建地方税体系的目的、逻辑和现实困境等方面仍存在一些理论和现实问题需要厘清和深入研究。本文拟通过对地方税体系内涵的界定,立足于全国宏观角度,以湖北省为实际研究对象,分析近年来新一轮以减税降费为主要内容的税制改革背景下地方税体系存在的问题,提出重构地方税体系的逻辑和总体思路。

一、地方税体系相关概念厘清(一)地方税的内涵

地方税是相对于中央税而言的,它是地方政府为了弥补满足本地居民公共需求提供的公共产品成本而征收的税。学界划分地方税种的标准主要分为小口径、中口径和大口径三类:

第一类标准是以立法权来划分。只有地方政府拥有立法权、解释权和司法权的税种才是地方税,即纯地方税。第二类标准是以某个税种收入的归属来划分,如果某一种税种完整归属于地方政府固定收入才属于地方税。它由中央政府统一立法或授权地方立法,但由地方政府负责征收管理和使用,或由全国统一的税务机关征收,共享税不属于地方税。第三类标准是以税收收益权来衡量,凡是地方政府能够自由支配税收收入的税种都属于地方税(杨志勇,2000)[8]。

我国是单一制国家,税收立法权集中于中央政府,严格意义来讲几乎没有小口径的纯地方税。第二类标准则属于中央与地方实行彻底的分税制,某税种收入完整划归地方,即地方税就是地方政府的专享税。第三类标准的地方税则包含了共享税。本文认为,地方税强调的重点是地方税收收入,应该采用广义的地方税概念,即地方税由地方专享税和归地方政府支配使用的一部分共享税构成。

(二)地方税体系

不同类别税收的集合构成税收体系。本文基于宽口径地方税的概念认为,地方税体系就是地方独享税种及划归地方分享的若干税种的组合,是地方政府财政收入的主要来源,也是国家税收体系的重要组成部分。地方税体系的主要功能是协调政府间的税收分配关系,为保障地方政府提供公共产品、公共服务和推动本地区经济高质量发展、提高社会福利水平而筹集财政资金,目标是使地方财政有持续稳定的收入来源。

从理论上看,地方税体系中独享税种的比重越高,地方对中央的财政依赖性越弱,离散的可能性会越大。地区之间财力差异越小,地方独享税的比重可能越高。制约独享税种收入比重高低的因素取决于共享税与独享税之间的比例关系及政府之间的关系。

(三)地方主体税种

地方主体税种是指某个或者某类税种的收入在地方税收收入中占比很大,在税制结构中起着不可替代的核心作用,一旦与它相关的法律、税款分配、征管方式等的轻微改变都会对整个税制结构造成重大影响。为保持地方财政收入的充足、稳定和可持续性,以支撑起地方税体系,地方主体税种一般具有以下特征:一是税额数量在地方税收收入中占比最高;二是税基宽、税源广,且能够随经济发展持续扩大;三是税额的监督、征管可操作性强。

二、我国地方税体系现状——以湖北省为例(一)我国地方税体系的构成

在我国现有18个税种中,地方税体系包括房产税、车船税、土地增值税、城镇土地使用税、耕地占用税、契税、烟叶税、环境保护税8个纯地方税种,还包括城市维护建设税、资源税、印花税3个主要收入由地方支配使用的具有共享性质的税种,以及增值税、企业所得税、个人所得税3个共享税种(见表1)。

(二)湖北省税收收入现状

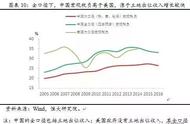

如图1所示,从税收收入规模上看,2013-2019年湖北省地方税收收入规模不断增长,由2013年的1604.85亿元,增长至2019年的2530.82亿元,增长了57.7%。从税收收入增速和收入弹性上看,湖北省税收收入在2013-2015年增幅较为明显,其后的增幅明显放缓,特别是2016年,税收收入增速骤降至1.75%,相对于2013-2015年分别拉低了约19个、15个和10个百分点。主要原因有两个:一是2016年5月1日在全国范围内全面推行“营改增”之后,营业税作为地方税体系中曾经的第一大主体税种消失。虽然将地方从国内增值税中的分享比例由25%提高至50%,但地方税收入增速仍出现下滑趋势。二是力度不断加大的减税降费。据湖北省2020年和2021年的《政府工作报告》统计,2019年和2020年,湖北省新增减税降费分别超过740亿元和1000亿元,导致地方税收收入增速放缓,缺乏弹性。2020年尤其明显,面对疫情造成的大规模财政减收增支,湖北省的税收收入相较2019年下跌24%,各税种收入除了车船税增长1.1%外,其他普遍负增长。