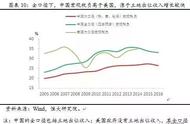

从税收收入在财政收入中的地位看,如图2所示,税收收入是湖北省财政收入的支柱性来源,长期稳定在70%左右,近年更有逐步上升的趋势。

从税收收入结构上看,如表2所示,2013-2015年,地方税收收入对营业税的依赖程度较高,将近三分之一的税收来自于营业税,营业税成为地方税体系中的第一大税种,为地方收入主要来源。除营业税外,在地方收入中比重较高的则是国内增值税和企业所得税,二者合计占了四分之一以上,这两大税种都是共享税。房产税、城镇土地使用税、土地增值税等纯地方税种收入所占比重都较小,2013-2015年平均只占27.8%。可见地方税收收入主要依赖于营业税和共享税。

2016年后,营业税和国内增值税在地方税收收入中的比重由2013-2015年的均值46.14%下降至2016-2019年的均值39.65%,降幅达6.5个百分点。可见,全面“营改增”后,虽提高了地方在增值税中的分享比例,地方税收收入从经济发展中分享的收入规模仍是减少了,且减收幅度较大。目前对地方政府而言,共享税收入成为地方税收收入的主要来源,同时也增加了对纯地方税种的依赖程度,从2013-2015年27.8%的平均比重升至2016-2020年的30.1%,形成了以共享税为主、专享税为辅的税收收入格局。

三、我国地方税体系存在的问题(一)地方税收入对地方可支配财力的支撑作用严重不足

近年来,为应对国内经济持续下行压力,我国连续采取扩张性财政政策,财政支出规模进一步扩大。具体到湖北省,如图1所示,财政支出也呈逐年增加趋势,特别是2015年,较2014年增长了近四分之一,这是抢抓“一带一路”、长江经济带、长江中游城市群等重大战略机遇和政策机遇,落实“两圈两带”战略和“一主两副”中心城市带动战略的财力保障,也是实现湖北省经济社会高质量发展的重要保障。2016年后,为了保证地方政府收入的稳定性,提高了地方分享国内增值税的比例。但随着新冠肺炎疫情对经济的冲击,湖北省地方税收入增幅大大降低。而财政支出则不断增长,使地方收支形成巨大缺口,给地方财政造成巨大压力。

财政自给率是反映财政“造血功能”的重要指标,用公式表示为:财政自给能力=财政收入/财政支出。湖北省地方税体系收入一直是地方可支配财力的重要保障,在财政收入中的比重平均在72%以上(如图2)。但是,地方税收入规模偏小,财力贡献严重不足,相对于财政支出缺乏弹性,其占财政支出的比重长期偏低。2013-2020年,湖北省平均占32.9%,且呈现不断下降的趋势。与全国地方财政自给率相比,湖北省财政自给能力更差,且连续下滑,湖北省财政自给率平均为45.63%,比全国平均值53.62%低近8%(如图3、图4)。可见,从近几年减税降费的财政效果看,具有财力集权和事权向地方下移的效应。