一、了解“坏账准备”科目

坏账:企业无法收回的各种应收款项。

“坏账准备”科目:核算企业应收款项坏账准备的计提、转销等,是资产类备抵科目。其增减变动与资产类科目相反:

①借方发生额表示坏账增加,资产减少;

②贷方发生额表示坏账减少,资产增加。

企业每期末(通常是季末或年末)要预估可能无法收回的坏账,计入“坏账准备”科目。

在资产负债表中,"应收账款"报表项目应列示应收账款扣除坏账准备后的金额。

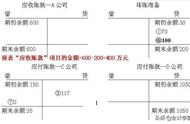

二、“坏账准备”账务处理

1. 第一期,应收账款科目余额100,期末预计无法收回的坏账5,之前未计提过坏账准备,本期应计提坏账准备5

借:信用减值损失 5

贷:坏账准备/应收账款坏账准备 5

资产负债表中“应收账款”报表项目列示的金额为100-5=95万元。

2. 第二期,应收账款科目余额为120,期末预计无法收回的坏账6(期末应有余额),之前已计提过坏账准备5,本期计提1(补提的是差额)

借:信用减值损失 1

贷:坏账准备/应收账款坏账准备 1

资产负债表中“应收账款”报表项目列示的金额为120-6=114万元。

3. 第三期,应收账款科目余额为110,期末预计无法收回的坏账5.5(应有余额),之前已计提过坏账准备6,本期转回0.5(转回的是差额)

借:坏账准备/应收账款坏账准备 0.5

贷:信用减值损失 0.5

资产负债表中“应收账款”报表项目列示的金额为110-5.5=104.5万元。

4. 确定无法收回的应收账款1:

借:坏账准备/应收账款坏账准备 1

贷:应收账款 1