公司经营过程中出现收不回来的应收款项,这时财务人员会对其进行做坏账确认,接着会做对应的会计核算。但是,什么情况下才能确认坏账呢?坏账的金额以及账务处理也是至关重要的,作为公司的财务人员,要做好坏账准备及所涉及到的财税处理。遇到此现象还存有疑问的会计新人,莫慌张,坏账准备相关账务处理详解,让你轻松搞定公司坏账。

(文末有惊喜)

目录一、确认坏账的情形

二、坏账的金额如何确定

三、坏账的账务处理方法

四、坏账企业所得税前能否扣除

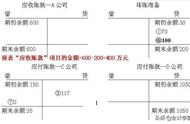

一、确认坏账的情形应收账款属于哪些情况时,公司财务才会对其做坏账处理。按照企业会计准则的规定,以下两种情形才能确认坏账。

坏账发生时,对应的坏账金额也是有具体的计算方法的,不清楚的小伙伴可以借此机会认真看看。

(一)应收账款余额百分比法

(二)账龄分析