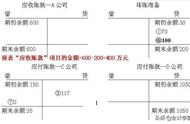

企业应当定期或者至少于每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握能够收回的应收款项,应当计提坏账准备,但计提也要按规定的标准来。如果你还不清楚计提方法和比例以及账务处理的话,那就来对了,今天给大家都整理好了,包含了计提方法及比例、账务处理、案例分析、计提明细表及报告审批表等,很全面,下面就一起来了解一下吧~

企业应当定期或者至少于每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握能够收回的应收款项,应当计提坏账准备,但计提也要按规定的标准来。如果你还不清楚计提方法和比例以及账务处理的话,那就来对了,今天给大家都整理好了,包含了计提方法及比例、账务处理、案例分析、计提明细表及报告审批表等,很全面,下面就一起来了解一下吧~

Copyright © 2018 - 2021 www.yd166.com., All Rights Reserved.