来自浪里掌帆人的雪球专栏

这两年公用事业板块的高速、电力、城燃、供水和污水处理受关注程度很高,股价表现也很不错。以垃圾焚烧发电为代表的固废垃圾处理板块相比之下就冷清多了,估计很多投资者还不太了解这个这块。随着城镇化减缓,垃圾焚烧发电行业趋于成熟、饱和,资本开支开始下降,现金流不断改善,未来可能有一些投资机会。今天我来梳理一下垃圾焚烧发电的商业模式、行业现状、未来看点及部分A股港股公司股息率情况。

一、商业模式:

1、特许经营,原材料无成本,优先上网

和供水等项目一样,垃圾焚烧发电也为政府特许经营项目,由需求地政府在社会公开招标,企业通过竞标的形式获得项目运营权利。项目大多以BOT模式为主,中标企业需先投资完成项目建设,再在经营期内逐步收回成本并取得收益。

垃圾焚烧发电以垃圾为燃料,由政府支付垃圾处理费,占项目收入25-35%。但政府支付能力同地方经济挂钩,在经济发达地区及省会级城市的项目回款情况较优,中西部以及经济欠发达地区,可能回款较慢,对经营现金流有一定压力。

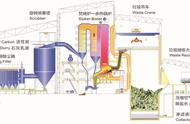

焚烧发电前,企业需要对垃圾进行预处理。以垃圾为燃料,发电效率较低,但发的电可优先上网,同时有所在地和家补进行补贴,

发电收入占项目收入的65-75%

一吨垃圾平均可以发300-350度左右的电,其中可以享受补贴的电量只有280度,即这280度的电按照全国统一价0.65元/度支付。0.65元就包括当地燃煤标杆上网电价(即火电企业上网电价)、省补0.1元、国家补齐0.65元的差额。对于超过280度的部分,除企业自用外,按照当地燃煤上网电价上网。标杆电价由电网每月付款,现金流较好;国补部分需要项目进入补贴目录,一般项目运营一段时间后,符合条件的可申请进入补贴目录。

2、应收账款及有息负债高

垃圾焚烧的经营模式导致公司投资在前,收入在后,而投资资金主要来源于银行贷款,导致有息负债较高;从收入来源看,会形成一些应收账款,影响现金流,部分还有坏账风险。

根据中信行业分类,A股上市的固废处理公司共28家。从2023年三季报数据看,有息负债率超过30%的有15家,经营现金流净额为负的有10家,负债年利率高于5%的有5家。

以军信股份为例,下图是2023年半年报披露的应收账款余额前五名,其中电网应付的电费占31.7%,这部分回款压力较小。政府应付的垃圾处理费占65.3%,若政府不及时买单,稍微拖欠,公司的现金流就会受到很大影响,假设项目所在地的地方财政负担越重,坏账风险越高。

二、行业现状:由增量步入存量阶段,资本开支下降,现金流改善

垃圾处理方式主要有回收利用、卫生填埋和焚烧发电,其中能回收利用的垃圾有限。

过去卫生填埋为城市生活垃圾处理的主要方式,但占用大量土地,且对地下水等造成严重污染,代价较高;随着国家对环保的重视,以及垃圾焚烧发电技术的成熟,焚烧发电已成为我国最主要的垃圾处理方式。