信用卡逾期后只还本金?没错,按照戴律师归纳的方法,既可以避免法律风险,又可以免去“巨额”的利息、违约金及分期手续费。多年来,戴律师通过对银行贷后体系的了解和分析,以及对近千名信用卡持卡人与银行协商后的结果,总结出信用卡逾期后只还本金或停息挂账的一手资料,敬请仔细阅读。

本文为多年实操经验,极度适合收藏并转发

信用卡逾期后,多数人不知道科学的处理方法

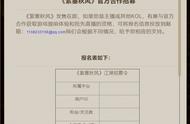

信用卡逾期后的遭遇:几人欢喜,几人忧来自四川南充的一位朋友向戴律师传来喜讯,他的交通银行信用卡被成功获批,分60期,且只还本金,每期还款910元,共计还本金54600元。

用五年的时间(60期)偿还一张信用卡的欠款,这样的结果对于持卡人来讲无疑是最好的选择。一方面征信上不用出现“呆账”之类的标注,避免对个人的征信产生难以挽回的不良影响。另一方面每个月偿还的金额又较少,不会为生活“增加难度”。

四川某朋友成功办理分60期只还本金

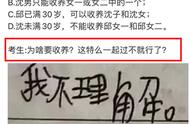

而另一位来自深圳朋友也向戴律师描述了他的具体情况,他的遭遇就非常的揪心。

来自深圳的陈小姐向戴律师描述她的遭遇

很多朋友会发出疑问,为什么同样的情况下与银行协商,有的人就可以成功分期,而有的人总是难以成功。到底里面的诀窍是什么?

银行不给办理停息挂账或者免除利息的原因相信很多朋友都遭受过银行客服的白眼,打通电话,与银行客服协商,希望能准许分期偿还。而银行客服往往是一副“事不关己高高挂起”的态度,用一句“无法办理”而拒绝持卡人的申请。

造成此类情况的原因与银行内部的运作联系紧密,且十分复杂。为了普法,戴律师尽量将复杂的事情简化为模型进行讲解。

银行的信用卡中心在内部运作方面大体上可分为三个部分,即业务部门、风控审核部门及贷后管理部门。

业务部门负责寻找客户,承揽开卡任务;风控部门承前启后,与业务部门配合负责审核客户资格,与贷后管理部门配合负责管理客户的还款信息;而贷后管理部门,负责管理所有持卡客户。

风控部门可根据持卡人的用卡情况及大数据信息提前预判持卡人的实施资质,以便将风险扼*在萌芽阶段。而如果持卡人已经发生逾期,贷后管理部门就启动风控审查程序,分析风险层级,确定处理方案。