出品 | 且说金融

人在家中坐,债从天上来,这样无厘头的事正在武汉上演。

明明自身资质很差,找了贷款中介立马给办下来了...明明银行已经拒了,又重新给了批复,只要找个“担保人”...明明只是陪朋友去拍了个照,就贷了款...

这些事,你听过吗,或者遇到过吗?

这是目前武汉市面上比较流行的贷款骗局,业内称为“AB贷”。

AB贷骗局有一个完整的流程,首先是挑选急需用钱,征信很烂,到处都贷不了款的客户。

这类直贷用户,资金需求比较急迫,同时自身条件无法通过银行审核,寻求贷款中介帮助的可能性大,依赖性也高。

这是来源于互联网的一个案例。

这位陈先生就满足上述的条件,是贷款中介的目标用户。

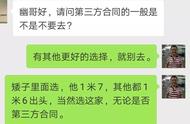

贷款中介仅用了30分钟的时间,就给陈先生发消息并附上一张批款截图,内容为审批通过,批款额度,审核建议,是不是很效率?

当然了,p的能不快吗。

图p完了发给陈先生,就到了下个阶段,挑毛病。

以客户征信不好等问题为托词,要求陈先生找一位“担保人”“加分人”为其增信,把钱打到这第三人的账上,再由第三人转给他,就可以顺利拿到贷款了。

同时要求第三人满足条件:

为什么要具备上述条件呢?事实并不是为了做担保,而是为了贷款。

贷款中介就是要以为陈先生担保的名义,约来他的朋友,然后以朋友的名义申请银行的纯线上审批的贷款。

陈先生就是A,他的朋友就是B,A的贷款根本没有批复,所以让B来帮A贷款。

约过来之后,贷款中介会对AB做工作,在这种氛围以及循环洗脑之下,转介绍客户很难拒绝。然后让直贷客户跟转介绍客户签借款协议、直贷客户、转介绍客户跟助贷中介签融资协议。弄好之后,助贷中介就会帮客户融配资。

“AB骗局”也就正式成功了。

有人会说,明显的骗局看不出来吗?如果B足够警觉,是可以避免被骗的。

这就跟“AB贷”的性质有关系了。

“AB贷”又被俗称人情世故贷,A和B之间是认识的,甚至交情还不错,有的还找亲戚来办。

基于两者多年的交情,难以拒绝,加上信任,骗局也就更容易成。

值得注意的是:

银行要求担保人是符合要求的,具备民事行为能力的成年人,并且具有还款能力和还款意愿的都可以作为担保人,共同负债。

银行要第三方收款人也是成立的。

一是银行为了防止滥用贷款,在贷款时,银行需要贷款人提供贷款用途证明才能够发放贷款,但是在发放贷款金的前提是贷款人已经提交了贷款用款证明,而银行在放款时又没能够提取到贷款人的贷款用款证明,也就不能够将贷款打到贷款人的账户中去,这时就需要一个过渡账户。

二是一旦借款人没有将资金用于合同约定的用途,被银行贷后管理时查出后可以有权收回贷款。如借贷人违规使用贷款,违规将贷款资金流入楼市或者股市。

三是主贷人资质一般或者负债有点高、有逾期情况,可找担保人,这也是银行的保障。

以上的情况是建立在正常银行贷款、担保的情况下,且担保人是需要知情并且自愿签署的,与恶意骗贷性质不一样,两者不能混为一谈。

如何预防“AB贷骗局”?

1、查个人征信。

个人信用报告可以体现很多东西,对个人越来越重要,学会自查征信,可以查到是否有贷款记录、逾期记录、错误记录,若有不属于本人记录可及时处理,一人一年可免费查询两次。