似保险非保险?“相互宝”等网络互助产品谁来管

半月谈记者 胡洁菲 兰天鸣

“一人得病、众人均摊”“0元加入、保障金额最高30万”……近年来,在风险资本和互联网企业的推动下,喊着此类宣传的网络互助计划迎来了推出高峰期。然而,半月谈记者调查发现,网络互助计划产品大多在成员准入、条款解释、互助金赔付等方面存在管理缺陷,全面监管亟须发力。

1 稀里糊涂入会、无声无息扣费,

“被互助”感觉很糟

最近,北京的李女士查看支付宝账单时无意发现,其支付宝账户每个月都有两笔数额不大的固定扣款,且扣款周期长达一年以上,扣款由头是相互宝。李女士并不记得何时入会相互宝,也从没收到过扣款的提醒。

仔细对比账单后,李女士还发现,相互宝自动扣款的数额每月都在增加,较之一年前的每月扣款,如今已接近翻倍。

李女士对相互宝长达一年以上扣款无提醒的做法深表不满:“我参与网上捐款至少还能收到一条短信或者一个电子证书呢,但这个所谓的互助计划几乎无痕。”

此外,李女士提出,相互宝此类高度类似电子保单的网络互助项目在主页面没有明显退出提醒,“主页面都是广告,我是通过百度才找到退出出口的”。

2 条款任性修改、患病不能理赔,

网络互助很霸道

网络互助,是基于互联网平台形成的互助社区。加入成员事先约定,如果有会员发生约定的意外事故、重大疾病等风险事件,其他会员就需分摊互助金。由于加入费用和准入门槛均远低于传统重疾险和商业保险,各类网络互助计划吸引了大量的用户。

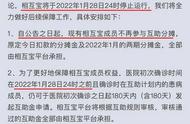

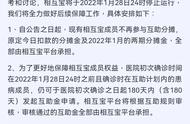

然而,庞大的用户群体之下,各类纠纷时有发生。来自安徽的唐先生告诉半月谈记者,其妻在2018年前加入相互宝,当时相互宝的重症疾病互助条款中包括甲状腺癌,到2019年10月其爱人因甲状腺癌住院寻求分摊费用时,相互宝却拒赔,理由是其妻参保期间,相互宝已对条款中涵盖的疾病重新“定义”,删除了“未发生远处转移的乳头状或滤泡状甲状腺癌”这条。

半月谈记者查询发现,2019年4月份,相互宝更改过一次规则,将轻度甲状腺癌、前列腺癌归为轻症;8个月后,相互宝规则条款中剔除了对轻症甲状腺癌、轻症前列腺癌的保障。

来自秦皇岛的张女士也遇到了一件让她觉得很迷惑的事。加入相互宝的张女士今年6月被确诊乳腺癌,申请赔付。然而,相互宝以张女士2011年和2017年两次*期间有过心律过速的情况,拒绝赔付。“心律过速跟乳腺癌又有什么关系呢?”张女士说。

对此,相互宝客服表示,根据平台条款,加入互助计划前要求自然人没有“心脏疾病”的就医行为,而只要出现两次心律不齐,就被列为有“心脏疾病”,不能申请赔付。

据悉,目前张女士希望能够通过相互宝陪审团的方式申诉,但是工作人员表示由于“拒绝理由明确”,上陪审团的可能性不大。

对此,北京格丰律师事务所合伙人郭玉涛表示,平台在用户准入时没有做好背景调查,当用户申请理赔时才告知不可理赔,确实欠妥。此外,尽管相互宝的相关条款明确了加入互助计划前要求自然人没有“心脏疾病”的就医行为,但心脏疾病不能成为一个框,什么情况都往里扔。

3 不是保险、不属公益,

网络互助很“尴尬”

行业规模“蹭蹭蹭”往上涨,但在论及网络互助到底属于什么性质的产品、有无对口管理部门和运营规则时,情况却变得尴尬。比如,民政部门曾多次传递网络互助不是社会公益的信息,银保监会也多次约谈网络互助平台,指出网络互助不是相互保险,不能替代商业保险。

事实上,目前市面上大多数网络互助产品都没有保险牌照。推广相互宝的蚂蚁金服甚至在筹备上市的招股意见书中写道:“如相互宝因各种原因无法满足合规性要求,将剥离相互宝业务。”

然而,在用户看来,网络互助产品实在太像保险了。网友“涛涛”吐槽:相互宝在运营基本模式上与传统保险很相似。

郭玉涛也认为,当前很多网络互助计划与保险产品区别不大、界限模糊,具有很强迷惑性。“网络互助到底是何种法律属性,鲜有研究者,这与其急速扩张的现状形成巨大反差。”

更为重要的是,监管真空更使得用户维权成大问题。“互助平台的管理大有‘跳出三界外,不在五行中’的感觉。”一名食道癌患者说,他因对平台判决存在质疑,试图维权,但过程艰难。

该患者首先向银保监部门投诉,但工作人员表示,相互宝是互助平台,不归银保监会管理。“我们又想到拿法律的武器维护自己的合法权益,询问多家法院后,被告知应该到杭州西湖法院去起诉,委托律师得到不受理的回复。”

半月谈记者发现,《相互宝成员规则》中的争议解决条款显示:“协商不成的可依法向本规则签订地人民法院提起诉讼。本规则签订地:杭州市西湖区。”

郭玉涛表示,这一条款意味着,如果1.08亿参与相互宝互助的人都要起诉,就有超1亿人涌入杭州市西湖区的当地法院,无论怎么看,这都不是一个基层法院所能够承受的。

4 让“看起来美”到“用起来更美”,监管须就位

南开大学的一项调研显示,截至2020年10月,相互宝累计救助家庭超过7万个,累计发放互助金超过108亿元;水滴互助累计救助家庭超过1.4万个,累计发放互助金超过17亿元。数据显示,水滴互助有超过七成人来自三线及以下城市,月收入不超过5000元。

毋庸讳言,尽管网络互助的法律地位不明晰,但其仍在一定程度上解决了“因病致贫”或“因病返贫”等社会性问题,照顾到了普通商业保险无法关照的群体。

但是,一个行业想要长久健康发展,就必须剔除行业发展的根本性风险。行业可持续性问题,值得关注。中国银保监会打非局近期发布的《非法商业保险活动分析及对策建议研究》一文表示:“有的网络互助平台会员数量庞大,属于非持牌经营,风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。”

上海交通大学上海高级金融学院市场营销学教授陈歆磊认为,从经济学角度看,一旦有较多高风险群体加入互助计划,赔付成本随之大幅上升,将使得一部分会员退出计划,进而拉高剩余会员的赔付成本,最终导致整个互助计划的不可持续。

从现有网络互助计划来看,除采用“事后分摊”的形式,仍有不少平台采取“前期预付”的形式,如夸克联盟和水滴互助推出的部分互助计划,即需要会员预缴10元至30元不等的费用。考虑到庞大的会员数量,这是否会导致“跑路”,或未可知。

在与商业保险的竞争中,网络互助是“跳出规则玩游戏”。一名保险产品设计人员告诉半月谈记者,监管机构对保险公司在责任准备金、偿付能力充足率等方面都有严格的要求。保险公司根据国际惯例需要建立偿付能力监管体系。“但很明显,网络互助并不受保险监管机构和保险规则的严格约束。”

国内某大型保险公司相关负责人表示,对于人口基数较大的中国来说,网络互助平台仍有非常重要的意义,且中国保险市场完全可以容纳得下各类处于不同发展阶段的风险保障形式。“但发展的前提是合规合法,尤其对于那些不用自掏腰包出资承诺的互助平台而言,更应该完全透明地进行风险提示和信息披露,否则本不是保险、不受监管、没有资本金,却非要把自己宣传包装成保险的模样,就是误导。”

中央财经大学保险学院院长李晓林认为,一旦一项约定涉及社会公众的权利和义务,那么就需要评估约定的价值和成本,并且向公众披露。在此过程中,必要和可信赖的机制、而非简单的口头承诺或企业商誉,至关重要。(刊于《半月谈》2020年第23期 原标题《不知不觉扣款,条款任性修改,患病难以理赔:似保险非保险,网络互助谁来管》)

来源: 半月谈

,