惊了!相互宝宣布关停!

网络互助彻底凉凉了!

昨日蚂蚁金服旗下相互宝发布公告,将于2022年1月28日停止运营。

公告主要表示:

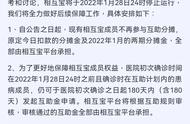

1、现有相互成员不再参与互助分摊。

2、初诊时间在公告发布前半年以内的可以发起互助金申请。

“关停”是今年网络互助平台的主题词之一。从2021年初开始,已经陆续有10家互助平台宣布关停。

作为行业中最后一家退出的大型网络互助平台,相互宝关停时的成本压力也将是很大的。有业内人士估算,相互宝平台要承担的退出成本预计超过30亿元。

PART 1

什么是网络互助

网络互助与传统的保险不同,传统的保险是购买一种保险产品来为自己的某一项健康或是个人安全做保障,网络互助是一种互助性经济组织,利用网络的平台,让会员之间参与到这样的一个互助活动中,通过协议承诺来承担彼此的风险损失,避免个人负担过重。

PART 2

互助市场早被监管

网络互助的理念是“一人患病,众人分摊”。

只要人人都献出一点爱,世界将变成美好的人间,是大家心之所向,也是国人锄奸援弱的传统美德,本是善意之举,因此得到了越来越多人的青睐,尤其是三线及以下城市和农村人群的关注和认可。

但随着网络互助的发展,越来越多的人参与,会员数量激增,也让一些有心之人有机可乘,借着网络互助的幌子,巨资、敛财。

因此,相互宝关停的原因也涉及到这两方面的因素:一是平台定位模糊,运营方式待规范;二是平台运营难继续。

PART 3

相互宝为何关闭?

1、商业模式存疑,被监管部门监控

2018年,信美相互,蚂蚁金服联合推出相互保,是一款互助保险产品,宽松的加入条件、优渥的理赔及便捷的操作方式,一经推出就引爆了全网,快速吸粉2000万。

后因为涉嫌使用未经报备的条款费率、误导性宣传等而被监管部门叫停,当年12月信美相互撤出,“相互保”更名为“相互宝”主体变为支付宝,其性质也从保险变成了网络互助计划。

虽然变成了网络互助平台,但是用户入驻的热头并没有减少,也没有影响其极速扩张,一年的时间,相互宝的成员规模就超过了1亿人。

平台影响力在不断扩大,但平台资质却没有跟上。随着国家政策监管的不断提升,互联网保险已经被认定为金融产品,从事金融行为需要获取监管部门的许可拍照,但银保监会发布的《关于"互助计划"等类保险活动的风险提示》曾明确提示:"互助计划"与相互保险经营原理不同,且其经营主体不具备相互保险经营资质,不受《中华人民共和国保险法》等相关法律法规保护。

2、分摊金额节节高升,屡被投诉理赔困难

网络互助,坚持理念是基本守则。

但相互宝作为大厂支付宝麾下产品,背后雄厚的资金和产业品牌,却难以实现有效理赔。

“同一个疾病,中国太平洋保险给予理赔,但相互宝却拒绝理赔。请问相互宝,你们是不是应该改名叫相互不保?”今年4月20日,浙江汉鼎律师事务所律师张永辉在微博中称。

“2018年90后女生因*时精神焦虑,看医院门诊,后2021年患癌,本以为参加的相互宝可以提供30万的医疗费,没想到相互宝以她有精神病为由拒赔。”8月10日,张永辉再度在微博中称,相互宝存在理赔难。

“相互保”和“相互宝”一字之差却有着很大的差别,所有的金融保险都接受银保监会的监管,但是“相互宝”一字之差就躲过了银保监会的监管,不受其监控,现有的《保险法》奈何不了它,这应该就是它拒赔的底气吧。

网友分享,在2019年1-3月份,分摊金分别为3分、3分、1分;至2020年10月第一期,分摊金达到4.23元;至20221年4月,分摊金达到了6元,截至2021年12月相互宝最近一起的分摊金额为7.02元。

分摊金额水涨船高,理赔速度却未见提升,难理赔。已然存在骗保的情况。“相互宝”其性质改变,虽然银保监会不能直接管控了,但若是骗保就属于刑事范畴了,相关部门就有权利介入了。

对此有相关平台发表了“相互宝”存在骗保可能的观点文章,被蚂蚁集团一纸诉讼告上了法庭,要求其赔偿并道歉。

值得一提的是最终历时了562天,开庭听证7次,蚂蚁终败诉,此结果所代表的个中原委及含义,相信不用我多说了。

3、相互宝自怀其罪

除了理赔难,相互宝还有诸多槽点:

(1)诱导加入

很多用户反映,相互宝通过红包任务,没有提醒就直接给你开通了。

(2)自动扣费

不管是互助行为还是保险,都是基于用户自愿的行为,相互宝自动扣费,没钱就从花呗扣,有的用户甚至被扣了两年,余额都成负数了还在扣。

(3)擅自修改协议

根据相互宝的条款,它有权不经用户同意随时修改协议内容。

互保互助的原因就是想要在发生意外的时候可以有所赔偿降低压力,相互宝擅自修改赔付金额,曾把高发的甲状腺癌赔付金额从30万降低到5万,还把很多常见病剔除了保障范围。

用户分摊金额节节高升,随意降低赔付金额、随意剔除病种,这消磨的正是用户对相互宝的信任,失去了人心的产品迟早会退出历史的舞台。

PART 4

相互宝关闭后用户最关心的几件事

相互宝目前还有7500万人在参与,最关心的就是关停之后的事情。对此相互宝做了以下回应。

1、相互宝历史的分摊金可以退回吗?

相互宝成员分摊金不能退回。

相互宝采用的是先加入后分摊的模式,相互宝成员参与分摊的同时,相互宝也为您提供了相应的保障。分摊费用已用于帮助患病成员,从相互宝成立之初到现在,正因为您和我们其他成员的支持,目前已有超过17万的患病成员获得了帮助,因此无法退还。

2、公告期间我还要分摊吗?

您好,自公告之日起,现有相互宝成员不再参与互助分摊,原定12月28日扣款的分摊金及2022年1月的两期分摊金,全部由相互宝平台承担。

3、相互宝停止运行,我的保障怎么办?

相互宝成员可以自行选择合适的保障。相互宝成员在公告期间开启全新保障方案,无需重新健康告知、无需重新计算等待期。您可以通过支付宝-我的-相互宝-选择开启全新保障。

可免健康告知、免等待期、还有3个月的免费保障期,无需缴费。

4、相互宝停止运行前,我要退出相互宝吗?

在2022年1月28日24时停止运行前,您的互助计划仍然有效。也请您放心,自公告之日起,现有相互宝成员不再参与互助分摊,原定12月28日扣款的分摊金及2022年1月的两期分摊金,全部由相互宝平台承担。所以不建议退出。

PART 5

社会看点两面化

最为中国最大的网络互助平台,行业中最后一家退出的大型网络互助平台,关停的消息已经发出,网络上立即炸开了锅,各运营号疯狂转发、解读,各用户也是各持己见。

有的人说:

“没骗人,爸妈交了一年多,今年我妈患乳腺癌,确实申请到了10万互助金。”