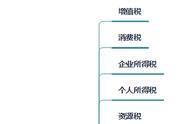

目前我国现行21个税种,根据公司所处的行业及涉及的业务缴税也不同。

下面我们将这些税种做一个分类说明,对照自身业务就会明白到底该交哪些税,就简单明了啦。

1

一般公司都会涉及的税种有如下7个

增值税、城市维护建设税、教育费附加、地方教育费附加、印花税、个人所得税、企业所得税。

增值税:现在已经全面营改增了,所以只要有开展业务,增值税是每个公司都需要交的。可能有的公司是免税,那属于税收优惠的范畴,但申报还是必须的。

增值税税率:只用记住2个算式:6 10=16;2 3=5。

怎么理解?

6 10=16,常见的一般纳税人税率为:6%,10%,16%。(好记吧)

咋区分呢?

6%:一般来说,吃喝玩乐住加金融服务!

现代服务,围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视服务、商务辅助服务和其他现代服务。

10%:你搬不走的、搬不动的、就是用拖车都没办法的,加上国内到处跑的。

提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权等。

16%:剩下的,都属于它~~

2 3=5,咋理解?

征收率啊~

针对小规模纳税人和简易办法征收的一般纳税人

5%:搬不走的、搬不动的、就是用拖车都没办法的,加上人力资源派遣。个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。

3%:剩下的都是它。

最后,还有一个2%的独行侠

1.一般纳税人销售自已使用过的不得抵扣且未抵扣进项税额的固定资产,按照简易办法依照3%征收率减按2%,征收增值税。(如2009年1月1日之前购入的固定资产,特殊情况除外)

2.小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率,征收增值税。

3.纳税人销售旧货,按照简易办法依照3%征收率减按2%,征收增值税。(但不包括自己使用过的物品)

城市维护建设税、教育费附加、地方教育费附加:这是个影子税种,紧跟增值税和消费税,乘以税率就可以了。教育费附加、地方教育费附加目前针对小微企业有税收优惠,申报时根据自身情况选择减免。

城市维护建设税:2018年10月19日中华人民共和国城市维护建设税法(征求意见稿),取消1%的税率。城市维护建设税的计税依据为纳税人实际缴纳的增值税、消费税税额,以及出口货物、劳务或者跨境销售服务、无形资产增值税免抵税额。纳税人所在地在市区的,税率为7%;纳税人所在地不在市区的,税率为5%。

教育费附加、地方教育费附加:教育费附加征收率统一为3%,不存在地区差异

印花税:印花税的征税范围虽然有限,仅是列举的合同和账薄,但每一个公司开业必须设置账薄,需要投入注册资本、需要签订一些合同。这些业务都少不了印花税的身影。根据《关于对营业账簿减免印花税的通知》(财税〔2018〕50号)相关规定,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

个人所得税:对于公司来说,本身不缴纳个人所得税。但是员工工资以及*分红需要缴。公司是法定的扣缴义务人,也是要负责任的,所以不可掉以轻心。

应纳税所得额=税前工资收入金额-基本减除费用-专项扣除(五险一金个人缴纳部分)-专项附加扣除(子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人)-法定其他扣除(税优健康险、税延养老险、企业年金个人缴纳部分等)

应纳税额=应纳税所得额*税率-速算扣除数

企业所得税:一个公司,有了盈利肯定是需要缴纳企业所得税的,分公司虽然不是自己算,但也需要总公司计算分配后自行缴纳。

企业所得税适用税率表