整理:现行税种介绍及税率!

一、企业所得税企业所得税是指国家对企业的生产经营所得和其他所得征收的一种税。

它是国家参与企业利润分配,处理国家与企业分配关系的一个重要税种。

2007年底之前,我国的企业所得税按内资、外资企业分别立法,外资企业适用1991年第七届全国人民代表大会第四次会议通过的《中华人民共和国外商投资企业和外国企业所得税法》,内资企业适用1993年国务院发布的《中华人民共和国企业所得税暂行条例》。

为进一步完善我国社会主义市场经济体制,为各类企业的发展提供统一、公平、规范的税收政策环境,第十届全国人民代表大会第五次会议于2007年3月16日审议通过了《中华人民共和国企业所得税法》(以下简称税法),国务院于2007年12月28日通过了《中华人民共和国企业所得税法实施条例》(以下简称实施条例),税法和实施条例自2008年1月1日起施行。

企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税,法人制企业所得税(总分机构汇总纳税),纳税年度按公历年计算、税率(基本税率25%)、税收优惠政策、税前扣除、境外所得税抵免、企业*特殊政策、特别纳税调整、在年度翌年的5月31日或之前完成纳税申报。

个人所得税是对个人(即自然人)取得的应税所得征收的一种税。

1950年政务院公布的《税政实施要则》中,就曾列举有对个人所得课税的税种,当时定名为“薪给报酬所得税”。但由于我国生产力和人均收入水平低,实行低工资制,虽然立了税种,却一直没有开征。直至1980年以后,为了适应我国对内搞活、对外开放的政策,我国才相继制定了《中华人民共和国个人所得税法》、《中华人民共和国城乡个体工商业户所得税暂行条例》以及《中华人民共和国个人收入调节税暂行条例》。

上述三个税收法律法规发布实施以后,对于调节个人收入水平、增加国家财政收入、促进对外经济技术合作与交流起到了积极作用,但也暴露出一些问题,主要是按内外个人分设两套税制、税政不统一、税负不够合理。为了统一税政、公平税负、规范税制,第八届全国人民代表大会常务委员会第四次会议于1993年10月31日通过了《全国人大常委会关于修改〈中华人民共和国个人所得税法〉的决定》,同日发布了修改后的《中华人民共和国个人所得税法》,1994年1月28日国务院配套发布了《中华人民共和国个人所得税法实施条例》,规定自1994年1月1日起施行。1999年8月30日第九届全国人民代表大会常务委员会第十一次会议对个人所得税法进行第二次修正,规定“对储蓄存款利息所得征收个人所得税的开征时间和征收办法由国务院规定”,恢复对储蓄存款利息所得征收个人所得税。

2005年10月27日第十届全国人民代表大会常务委员会第十八次会议对个人所得税法进行第三次修正,主要修改内容:一是将工资、薪金所得减除费用标准由800元/月提高至1600元/月,二是进一步扩大了纳税人自行申报范围。修改后的新税法自2006年1月1日起施行。2007年6月29日第十届全国人民代表大会常务委员会第二十八次会议对个人所得税法进行第四次修正,将原税法第十二条“对储蓄存款利息所得征收个人所得税的开征时间和征收办法由国务院规定”修改为“对储蓄存款利息所得开征、减征、停征个人所得税及其具体办法,由国务院规定”,国务院据此作出了减征利息税的决定。2007年12月29日第十届全国人民代表大会常务委员会第三十一次会议对个人纳税法进行第五次修正,将工资、薪金所得减除费用标准由1600元/月提高到2000元/月,自2008年3月1日起施行。2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议对个人所得税法进行第六次修正,将工资、薪金所得减除费用标准由2000元/月提高到3500元/月,调整了工薪所得税率结构,相应调整了个体工商户生产经营所得和承包承租经营所得税率级距,将扣缴义务人、纳税人申报缴纳税款的时限由次月7日内延长至15日内,自2011年9月1日起施行。

2018年8月31日第十三届全国人民代表大会常务委员会第五次会议对个人所得税法进行第七次修正,此次个人所得税法修改,实现了从分类税制向综合与分类相结合税制的重大转变,将工资薪金、劳务报酬、稿酬和特许权使用费等四项所得纳入综合征税范围,实行按年汇总计算征税,将减除费用标准由3500元/月提高至5000元/月(60000元/年),优化调整了税率结构,设立了子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等六项专项附加扣除。新税法自2019年1月1日起全面施行,其中提高减除费用标准和优化调整税率结构等减税措施先行自2018年10月1日起施行。

1.居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额,适用百分之三至百分之四十五的超额累进税率(详见个人所得税税率表一);

居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款(详见个人所得税预扣率表三)。

2.非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。依照《个人所得税税率表一(综合所得适用)》按月换算后(详见个人所得税税率表四)计算应纳税额。

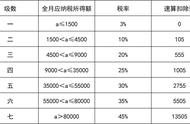

3.经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,适用百分之五至百分之三十五的超额累进税率。(详见个人所得税税率表二)

4. 财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额,,适用比例税率,税率为百分之二十。

5.财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额,适用比例税率,税率为百分之二十。

6.利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额,适用比例税率,税率为百分之二十。

1.适用居民个人取得综合所得,综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额;

2.适用居民个人工资、薪金所得预扣预缴按照累计预扣法计算预扣税款

3.适用在2021年12月31日前,居民个人取得全年一次性奖金如选择并入当年综合所得计算缴纳税款;

4.适用自2022年1月1日起,居民个人取得全年一次性奖金并入当年综合所得计算缴纳个人所得税计算缴纳税款;

5.在2021年12月31日前,居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励,符合相关规定条件,不并入当年综合所得,全额单独适用综合所得税率表计算缴纳税款;

6.个人达到国家规定的退休年龄,领取的企业年金、职业年金,按年领取的,适用综合所得税率表计算缴纳税款。

个人因出境定居而一次性领取的年金个人账户资金,或个人死亡后,其指定的受益人或法定继承人一次性领取的年金个人账户余额,适用综合所得税率表计算缴纳税款。

7.个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

8.个人办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定离退休年龄之间实际年度数平均分摊,确定适用税率和速算扣除数,单独适用综合所得税率表,计算纳税。