简单说

慎重退保,可以部分优化

综合自己的保障需求、

目前的健康状况、预算

理智考虑后再行动

某薯上经常看到这样的问题:

不知道平安福那一堆保障是嘛?

觉得平安福性价比不高。

今天集中写一下。之前也分析过一版平安福的保单:鉴保|平安福15,好不好?

不管帖子怎么说,先别急,回想下自己这份保单:

√ 是想买重疾险?

√ 有没有达到自己的初衷?

√ 现在为什么后悔/不满意?

平安福的特点

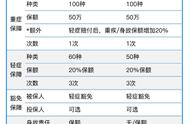

平安福是一套综合保险方案,包括了终身寿、重疾、意外、小医疗、豁免等保障。我接触过很多有”平安福”的客户,鲜有客户了解保单上每个产品的保障是什么。今天概括的说一说,给一些建议。

主险

是终身寿险,保障责任:死了赔钱;

抱歉这么直接的说,在工作中发现对于保险的解释,直接最易懂。

附加险

包括:长险和短险。

01长险

1) 必有的是重疾险:保额通常和终身寿险共享,比如终身寿是31万保额,重疾险是30万,总保额不是61万,二者赔一个,赔付总额为31万

2) 可能会有其它长险:

(1) 长期意外

(2) 豁免

(3) 定期寿险

(4) 肿瘤保障

02短险

通常包括:

(1) 意外医疗

(2) 健享人生:小额住院医疗

(3) 住院日额:住院每日津帖(有免赔天数)

平安福建议

1. 请专业的保险从业者客观分析保障,自己思考这些保障是否对应自己的需要; (该付费就付费,付费是对自己、对保险专业及从业者的尊重)

2. 退不退?有几个因素供思考:

1) 退保有损失,是否接受保费损失?

- 注意:退保是退现金价值,重疾险现价低;

- 给个参考:保费6千多/年,4年后退保现价<4千,缴纳保费2.5万 ,只能退回零头;

2) 投保后经过几年,自己的健康状况是否符合再重新投保的要求?

3) 如果实在觉得保障不好,且健康状况能够再投保更好保障的产品,合同生效<4年可以考虑置换;

4) 但如果合同生效>5年,不建议退掉,损失大

3. 退又不合适,心里又不爽,怎么办?

可以考虑优化。

优化是指,重新梳理自己的需求,取消掉不适合、没有性价比的保障。不是完整退保,而是局部调整自己的保障,具体来说:

1) 意外险:不管是合同附加的长期、还是短期意外险,都可以取消掉,然后再补充适合自己当下需要的意外险。因为意外险对健康没要求或要求不高,且产品经常迭代,可以一年一上。可以看这篇,了解更多:科普|买意外险?看这篇就够了

2) 定期寿险:少儿平安福中挺常见的,寿险保至25岁,这个配置逻辑实在不懂。原因如下,

- 定期寿适用于经济、家庭责任重大的青壮年,一旦出现身故,赔付金可以让家人能够平稳的过渡、生活,用话术说:“留爱不留债”;

- 少儿平安福定寿保至25岁,实际上保障结束的时候刚好是最需要保障的时机起点;

3) 健享人生:小额住院医疗,这个没有建议,看各人的选择;

4) 重要:补充医疗险!医疗险与重疾险是相辅相成的关系。预算高的可以看看中高端医疗、预算低的可以选择百万医疗;

5) 住院日额,津贴:住院每天给100-200元津帖,有免赔天数,这个没有建议,看各人的选择

写在最后

保险是特殊的商品

不同于网上买衣服、鞋子

先买回来再说

不合适、不喜欢就换、就退

买保险需要在前期考虑到位

有战略眼光,就是尽可能提前考虑到未来需要

按照自己的健康、担忧、偏好、预算

去匹配能为我们未来长期保驾护航的方案

愿所有人在买保险的路上不走弯路~

,