5、设计评审费

参照《中央国家机关建立工程立项评估和初步设计评审管理方法[试行]》(国管房地〔2006〕37号)

第二十二条 评审的基准取费应按工程申报概算投资额分档计取,在相应的区间用插入法计算”,

第二十三条 评估、评审费用(含专家劳务费)由工程主管部门支付。

6、其他

项目实操中,监造费、特殊项目定额研究及测定费、印花税等费用一般没有列支,该几项和其他咨询费按照项目属性和实际需求进行列支。

可行性研究费

项目实操中,可行性研究费一般包括项目建议书和可行性研究报告的编制费和评估费

依据:

《政府投资条例》(2019年4月14日中华人民共和国国务院令第712号)

(一)相关规划中已经明确的项目;

(二)部分扩建、改建项目;

(三)建设内容单一、投资规模较小、技术方案简单的项目;

(四)为应对自然灾害、事故灾难、公共卫生事件、社会安全事件等突发事件需要紧急建设的项目。

目前多数地区以政府规划或年度投资计划或政府批复视同项目建议书,将项目建议书和可行性研究报告合并报批,而其报告评估以审批部门(一般为发改局)的要求为准,第三方评估由审批部门委托。

计费依据和取费标准:参照国家计委《建设项目前期工作咨询收费暂行规定》(计价格 〔1999〕1283号)

专项评价费

是指建设单位按照国家规定委托有资质的单位开展专项评价及有关验收工作发生的费用。

依据:

国家计委《建设项目前期工作咨询收费暂行规定》(计价格[1999]1283号)第二十一条

1、节能评估费

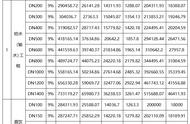

参照《上海市固定资产投资项目节能评审费用和政府投资项目节能评估文件编制费用支付标准的通知》(沪发改环资〔2012〕043号),规定如下:

固定资产投资项目节能评审费用支付基准

政府投资项目节能评估文件编制费用支付基准