每当市场出现大跌、情绪悲观的时候,越来越多的投资者会意识到,基金投资不能总盯着历史收益,更要关注最大回撤、夏普比率等指标。

也有很多投资者希望自己持有的基金,能在下跌行情结束后可以快速反弹。今天小编就给大家介绍一个很好用的基金指标——索提诺比率。

1

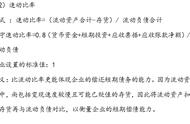

什么是索提诺比率呢?

索提诺比率表示基金每承受一单位低于无风险收益的风险,能够产生多少超额收益。它的公式是:

为了便于理解,我们在这里进行一下简化:

公式分子中的超额收益是基金收益率减去可接受最低收益,通常情况下,可以用无风险收益率当作可接受最低收益。

分母中的回撤标准差则衡量了基金所承受的、投资回报低于无风险收益率的风险。

看到这个公式,有人一定会联想到我们之前讲过的夏普比率。

夏普比率公式的分子部分也是超额收益,但其分母部分表示的是投资组合年化收益率的标准差。

也就是说,夏普比率关注的是同时包括了上行和下行的整个资产的波动率,即标准差;而索提诺比率只关注资产的下行波动,即回撤标准差。

简单来说,就是索提诺比率区分了波动的好坏。

它认为资产的上行波动表示收益的上涨,是投资者期望看到的,是好的波动,并不应该归为风险调整。

所以,索提诺比率在计算风险调整收益时,只考虑属于风险部分的资产下行波动。

因此,索提诺比率可以看作是夏普比率在衡量基金时的一种修正方式。

这样说可能还有一部分人不太理解,我们不妨来做个类比。

小王是一名中学生,一年当中参加了10次考试,平均分是80分,其中3次在80分以上,5次在80分以下,3次正好80分。

按照我们之前的计算方法(即夏普比率的计算方法),偏离80分的成绩都是波动,都是不确定的。

如果换成索提诺比率的计算方法呢?

对于小王来说,只有低于80分的成绩是不好的,高于80分的成绩其实是加分项,应该是好的表现。

所以,如果能够剔除好的表现,计算差的表现出现的频率、次数和幅度,就能更好地反映出小明的成绩。

这就是夏普比率和索提诺比率的区别。

2

在投资中,我们该如何运用索提诺比率呢?

我们通过一个具体的案例来加以说明。

假设私募基金A和B均成立于2021年,初始的净值均为1,且每月的净值公布日期也是一致的。

为了简化计算,此处无风险利率设为0%。

在2021年,私募基金A的每个月的回报分别为3%、-5%、-2%、-2%、-2%、2%、-2%、5%、5%、3%、10%、9%;

私募基金B 在2021年同期每月回报分别为3%、-1%、1%、-1%、1%、-1%、-1%、-1%、-1%、0%、15%、10%;

通过计算,我们可以得到两个私募基金在2021年的总回报均为24%,但是私募基金A 的夏普比率为5.08 ,要略高于私募基金B 的夏普比率4.64。

但如果计算索提诺比率,我们就会发现私募基金A的索提诺比率7.5要远低于私募基金B的索提诺比率21.4。

这其中最主要的差别就是在计算夏普比率的过程中,私募基金B因为最后两个月的收益突然大幅上涨而导致波动率过大,在计算风险调整时受到了“惩罚”。

而在计算索提诺比率时,任何高于无风险利率的上涨都不会计入风险调整。因此,私募基金B在最后两期的上涨并不会导致索提诺比率的降低。

和夏普比率相比,索提诺比率这一指标更符合那些对资产价值下跌较为敏感的投资者。

所以,在选择基金时,索提诺比率通常是越高越好,这表明基金每承担一份下跌风险,获得的收益就越高。

但需要注意的是,索提诺比率和夏普比率一样,也只能在同类基金之间比较才有意义。

比如不能把债券型基金和股票型基金的索提诺比率放在一起进行比较。

原因其实很简单,多数股票型基金的索提诺比率是低于债券型基金的。因为股票型基金的回撤波动率达到10%-20%都是很正常的,就算年化超额收益率能达到10%-20%,其索提诺比率也只有1。

但是一些债券型基金回撤很小,哪怕它们的年化收益率只有3%,其索提诺比率也会是股票型基金的好几倍。

索提诺比率是衡量基金超额收益与回撤波动之间关系的指标,可以看作是夏普比率的进阶版,搭配其他指标,共同用来挑选一些风险收益比优秀、持有体验好的基金产品。

但是,指标终究只是历史表现的反映,并不能承诺未来。

对于投资人来说,最重要的还是要选择一位信得过的基金经理,长期跟随,努力实现资产收益的稳步增长。

,