最近房地产市场可真是大事不断,5月15日央妈和银保监会刚说:首贷房房贷利率下限下调20个基点。 这才几天啊,接连大瓜补上:5年期及以上LPR下调15个基点。

于是房地产销售们又开始吹房产牛市又要来,房价又要涨,让你觉得今日不买就要亏了。而如果您最近恰巧计划买房,我建议您可以再等等。

可能有些人对上述两个消息没啥概念。这里简单解释下:

我们的房贷利率由LPR 浮动比例组成的。LPR你可以当做是一个基准,国家给你定死了。比如说原来五年期的LPR就是4.6%。各地因为房产供需关系不一样,可以在LPR基础上自行设置。大部分一二线城市的房贷利率都是LPR加60基点,80基点,甚至是100个基点以上。以南京为例,此前南京首套房主流房贷利率保持在5.7-5.9%(LPR 110-130)左右。

那么,对应5月15日的规定来看:如果贷款五年,央妈允许地方银行机构提供最低4.4%(LPR-20)的房贷利率。不过呢,这个政策其实只是把房贷松绑的权限下放到了地方政府,并非是强制执行。具体你能申请的房贷利率有多低,还是得看当地的政策导向以及市场情况,接下来就等各个商业银行去卷了。据了解,目前一线城市的房贷利率并没有降低。买房人,地方政府,银行大家其实都在观望。总体来说这个政策信号意义大于实际意义,可能需要一段时间才能形成正向反馈。反正上头给出信号了,降房贷利率这个事儿,可以有!你们地方上且看着办吧。所以大家且可以等等。

如果你的贷款已经申请下来了,浮动比例是不会变的了,上面那个消息对你来说则毫无意义了。你想降息,只能期待国家给你降LPR这个基准数。

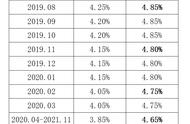

而5月20日,还真就给你降了!!这可是真真切切关系到每一个还在还贷款的购房人以及潜在买房人。如之前所说目前房贷利率是LPR 浮动比例。现在央行直接把LPR这个基准给你降下来了,从4.6% 调整到了4.45。15个基点这个幅度,这是绝无仅有的。比方说你在两年前原来是按照4.9(LPR4.6% 30)申请下来的房贷。这次调整后,你的贷款利率就变成了4.75(LPR4.6% 30)。假设你贷款100万,每个月能少交的房贷就是1000000 x 0.15% / 12=125,每个月能少交125的房贷。

这次近半年来第二次降低LPR,上一次是在一月份,降了5个基点。短短半年内为何两次调整?这就要说到房地产巨无霸恒大的暴雷事件了,其实早在九月份恒大暴雷之前,房地产市场便已感受到寒意森森,据我了解,21年上半年,在房产炒的最热闹的长三角便已经有不少楼盘陷入停工烂尾的困境,而恒大的暴雷则是把这个残酷现实推到了头版头条。而四月份,融创紧随其后,爆出1.2万亿的债务窟窿。其实有债务危机的房地产商又何止这两家。在上市公司本应发布上年度财报的的四月,还有9家上市房地产公司尚无财报公布,背后什么原因,你可想而知……

随着疫情持续发展,大家赚个钱越发不容易,还要面对失业的风险,面对高企的房价,这个时候大家买房的意愿显然是更低的。如此下去,政府再不介入调控,显然还会有更多的房地产商会继续暴雷,于是拆弹开始,旨在通过降息稍微拉动点房屋去库存,提升房产公司的现金流。能救一些是一些。恒大2万亿加上融创1.2万亿。两个公司的债务窟窿已经达到了2021年中国全年GDP的2.8%。而这只是个开始。如果放任不管,日本上世纪90年代房价泡沫破裂之后失去的三十年便是我们的前车之鉴。

在这种情况下,你要指望房价还能涨,想着再去炒房收益,大概是不现实的了。另一方面,也别指望房价会大跌,因为国家也不允许房价跳水,为何呢,你试想一下:你在房价高位时候以3万/平米买了一套300万的房子,家里六个钱包好不容易凑了150万首付,贷款150万。贷款才还了一年,房价跳水只剩下1.5万/平米了,你掏空了家底,贷款150万买了一套150万的房子。房价下跌掏空的是两代人几十年积累的财富,面对这个局面你还愿意奋斗吗,你还愿意生孩子不?

房地产的调整永远是个大事儿。那样造成的社会混乱并不比房地产商集体暴雷好过,唯有房价软着陆才是解决之法。

这时候当个等等党成员或许是个明智选择。

,