昨天晚上我就预告了今天的文章内容:房子。

我昨天在劝苏州的朋友卖房,他问会不会涨,我说不知道,反正现在各种鼓励买房,卖就对了。

如果房价跌,卖房肯定没错,如果房价涨,卖房也没错。

因为我判断,整个房地产市场会很快进入供大于求的状态,除了个别城市外,房子的投资价值全面消失,沦落为大件消费品,是需要折旧的。

中午看到一条消息,是银保监会发布的关于调整差别化住房信贷政策的通知,核心就一条:对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。

LPR全称为“贷款市场报价利率”,是由18家具有代表性的银行报价,根据本行对最优质客户的贷款利率,以公开市场操作利率加点形成的方式报价,由中国人民银行授权“全行银行间同业拆借中心”剔除最低价、最高价,算出的平均价,也就是基础性的贷款参考利率。

基点(也称为bps或“bips”)是财务中用于描述金融工具价值或利率变化百分比的计量单位。一个基点相当于0.01%,20个基点就是0.2%,这样算下来首套房利率可以做到4.4%。

在全国统一的贷款利率下限基础上,人民银行、银保监会各派出机构按照“因城施策”的原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势变化及城市政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款利率加点下限。

你们觉得地方政府会怎么做?大声告诉我!

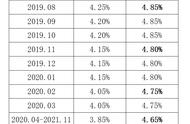

我猜,首套房4.4%,二套房4.6%会成为主流。

说直白点,利率打折了。那么,要买房吗?

根据普华永道发布的2021年中国银行业回顾与展望报告显示,2021年上市银行整体营收增长,净利润增速回暖。44家上市银行的整体净利润同比增长13.06%至1.83万亿元。

说句不好听的,居民也好,房地产开发商也好,都是银行的打工仔。

银行的房贷有什么风险?凭什么这么赚钱?

为应对金融危机,2008年10月27日,央行宣布,将商业性个人住房贷款利率的下限由贷款基准利率的0.85倍降低为0.7倍。

房贷大规模利率打折,大家可以知道形势多严重了吧,大家可以知道郭嘉多迫切希望房地产能撑住了吧。

但是从2017年开始,在经历过涨价去库存后,我们不是降低房价,满足居民的居住刚需,不是提高供给,不是降低利率,而是各种杠杆搞起来,各种控地控价搞起来,不许降价。最严重的一点就是我们的房贷利率持续上升。

过去的六年里面大多数的房贷利率都是5.5 ,甚至6.3%,6.5%!

这么高的利率是终身的!

但是我们的收入水平增速有多快呢?这种高利率,长周期的贷款成本直接把居民的消费能力给按死了。

我们以一套300万的房子为例,首付30%,90万,贷款210万,还贷30年,利率6.3%的时候,利息就有258万,还款总额468万,月供1.3万,利率4.4%的时候,利息为168万,还款总额378万,月供1.05万。

每个月少了2500元,普通人的水电煤物业费 菜钱,就够了,2500元甚至是很多四五六线城市一个人的月收入。

对于上海动辄500万的房子,利息差距足足140万。

所以我有一个大胆的想法:把自己手里高利率的房子卖掉,重新买。

但是,如果按照我的方法实施,房价必大跌。

到今天为止,我仍然认为:我们不缺房子,我们缺的是高品质的房子,我们的利率就算4.4%,还是太高,我们的房价也太高。

CRIC监测的成交备案数据显示,2022年五一假期间50个重点监测城市商品住宅累计成交44.75万平方米,同比下降80%。其中,武汉、杭州、长沙、济南、苏州、福州、南京、厦门等热门城市成交备案面积降幅均超过70%,市场成交活跃度较弱。

背后的原因,我觉得一方面是因为人们对于自己以后的收入能持续提高有疑问,不愿不敢不想高杠杆,一方面是大量的教训让人们意识到买房未必能发家致富,而且有风险。

2022年4月份人民币贷款增加6454亿元,同比少增8231亿元。住户贷款减少2170亿元,同比少增7453亿元。其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。

收入减少了,消费也减少了,有点像冬眠的动物,苟着,保命。社会经济活动全面压缩。

在刚刚过去的五月已经有超过30城发布了各种救市政策。可以说地方政策也是八仙过海,各显神通。

那么,要不要买房?回到这个终极问题上,我的想法是:

第一、房价如果真的暴涨了,政策上会不会打压?

第二、房地产税会不会出现?

第三、你未来的收入水平是什么样的?

第四、部分二线及三线以下城市的房价大家都看到了,如果买房,你的收益预期是什么?

第五、人口老龄化已经到了拐点,未来的房子谁来接盘?如果没人接盘,自己买房的目的是什么?

所以我的观点是:

手里资金不充裕的,等,等房贷进一步下调。

手里有自住房子利率高的,卖掉,重新购买,利率打下去。

手里都多套房子的,除了居住,全部卖掉,买保险,买指数基金。

手里有多套房子,还想拿房子的,卖,换新房,换核心城市,换核心区域,换高品质房子,老破小全部出掉!

核心一句话:房住不炒。大家觉得怎么样?

,