举个例子,假设小张因为阑尾炎在郑州某三甲医院住院一个星期,期间手术加住院费共花费12000,且全部是社保内用药,

如果他是城乡居民医保,

则报销金额=(8000-2000)×55%=3300元

(12000-8000)×65%=2600元

也就意味着他最终能报销3300 2600=5900元,需要自费6100元,

但如果他使用城镇职工医保,

那么最终能报销金额=(12000-900)×88%=9768元,仅需自费2232元;

至于为什么这样算保贝会在后面细讲,但咱们可以明显看出,同样是住院报销,职工医保比城乡保多报了3268元,最终省下了将近一半的费用!

所以说如果有条件还是尽量选择缴纳职工医保,自己也只用掏一小部分钱就能享受更高的报销比例,怎么算都是划算的。

在这里保贝也额外多说一句,如果你没有工作,但有钱,确实想享受医疗待遇更好的职工医保也不是不可以,你可以在户籍所在地以灵活就业人员的身份参加城镇职工医保。将来生病享受的报销比例,是和有工作的人一样的。对一些抖音网红,自媒体大咖来说,真是福音了,具体保贝会在文章第四部分细讲。

3.新生儿医保怎么交?

除了以上几种情况,还有一种人群极为特殊——新生儿!

他们年龄尚小,免疫系统也尚未发育完全,相较成人更容易受到细菌侵袭,生病、住院的风险往往也更高……那万一刚出生就住院了怎么办?可以用医保吗?

答案是可以的。

90%的爸妈都知道给自己交社保,却完全没有意识到宝宝也可以交医保,所以接下来保贝就重点给你们讲讲什么是新生儿医保!

顾名思义,就是指刚生下来的宝宝办理的医保,一般指一周岁以内(含一周岁)的宝宝。

它也属于城乡居民医保的一种,缴纳标准和医疗待遇自然也按照城居保来,

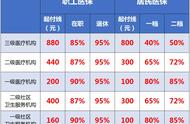

以郑州为例,凡2019年新出生的婴儿每个人仅需缴纳250元,就可以享受郑州城居保的报销比例。比例是多少,请向上翻看我整理的那张城居保的图。

还有!保贝要偷偷告诉你们的是,新生儿医保没有等待期,刚生下来就能报!意思是说,哪怕孩子刚出生就生病,没有来得及办医保,也是可以先看病,后报销的,然后赶在国家规定的期限内给孩子办理好医保卡就行了。

什么意思呢?

以广州为例,新生儿享有3个月的追溯报销期,哪怕宝宝刚出生就住院,只要能赶在这三个月内把宝宝的医保办理下来,从宝宝出生时所产生的医疗费用,都可在少儿医保范围内实现报销,哪怕你第二个月才参保也可以报销。

具体时间要看各地政策,有的城市长一些,三个月内办理都可以;有的城市则短一些,只有30天,甚至28天。

就算没有赶上这个黄金时间,对于大部分城市而言,只要能在宝宝1岁之内办理上社保也是来得及的,虽然没有追溯期,但在办理完手续后的次月就可以享受医疗待遇,而不是要等到次年的1月份才开始享受。

所以说不要懒省事,能尽快办理还是尽快办理,否则就不能报销当年的医疗费用了。

那新生儿医保具体怎么办理呢?主要分为两种情况:

(1)户籍地办理

如果是在户籍地办理,直接携带出生证、户口本、父母身份证、结婚证、宝宝照片等相关材料,去户口所在地的街道或社保中心办理就可以了。

(2)非户籍地办理(即户口在A地,想在B地给孩子办医保)

如果是在非户籍地办理,就需要父母双方至少有一个人持有当地居住证才能办理,同样是拿着出生证、户口本、父母身份证、结婚证、宝宝照片等相关材料,去户口所在地的街道或社保中心办理。

有的城市甚至要求更严格,如上海,不仅要有当地居住证,至少还要有120分的积分,具体要看当地政策。

二、医保交的钱去了哪里?

既然交了这么多钱,那这些钱究竟去了哪里呢?

这就要涉及到医保的两个账户了,像咱们平时交的钱,都会被分为两个部分,一部分划入个人账户,一部分划入统筹账户,账户的不同,用途也有所不同。

1. 个人账户

即你自己的账户,你可以自由支配这些钱的使用,但仅限于医疗相关,说白了医保卡就相当于你的银行卡,但只能专项专用,刷在看病的地方,如定点药房买药,门诊看病等等。

由于城乡居民医保个人账户已逐步取消,保贝在这里不做过多讲解,但之前账户里已有的钱还是你的钱,并不会清零,该享受的医疗待遇也不会因此而下降。

而对于职工医保,咱们平时自己缴纳的那2%都会直接被划入个人账户,用于医疗消费使用;除此之外,公司缴纳的那8%也会有部分返还给个人,一并划入个人账户内。至于这个比例的划分,各地区之间稍有差异,郑州的是在职45岁以上的员工,其中25%划入个人账户,剩余的75%划入统筹账户;45岁以下的是12.5%划入个人账户,剩余的87.5%划入统筹账户。

还以上文中的小张为例,他每个月自己缴纳的200元将直接存入个人账户,公司缴纳的800元则将分为两个部分,其中800×12.5%=100元,也会划入到小张的个人账户,剩下的700元则会划入统筹账户里,也就是说小张每个月的个人账户将进账300元。

2. 统筹账户

即公共账户,也是医保真正发挥强大作用的地方,像咱们平时所说的医保报销,就是从这个账户里扣的钱,而不是个人账户。

在平日里,每个人都会拿出一部分钱放进国家医保这个大池子,也就是城居保交的那几百块钱,和职工医保中公司缴纳的8%中的部分金额,包括政府补贴的金额,这样以后不管谁生了病,都可以直接从这个大池子里取钱看病。

也就是说,无论你交多交少,都可以享受同样的医疗待遇,只不过职工医保和居民医保的报销比例稍微有所不同,这也就是为什么有人说医保是国家“劫富济贫”的慈善。

三、得了病医保到底能报销多少钱?

首先我们要知道,医保报销也是有条件的,并非所有项目都能享受,即“一定点 三目录”,只有在这个范围内才予以报销。

① 一定点即定点医院,并不是所有医院都能享受医保报销的,如私立诊所、海外就医等,这些社保都不予以支持,

包括咱们平时买药也是,只有前往医保内定点药店,才能刷医保卡享受医保待遇;

②三目录即药品目录、诊疗项目目录和医疗服务设施目录,来看张图:

像整容、减肥、近视、护理费用这些超出社保范围外的项目都是不予报销的。

说了这么多,那医保到底是怎么报销呢?不要急,接着往下看。

1. 医保能报销多少?

先来看公式:

报销金额=(治疗总费用-起付线-自费部分)×报销比例 ≤最高报销额

起付线即最低报销额,起付线以下全部自费,超过起付线的部分才予以报销;

最高报销额即报销上限,无论你花多少,医保最多给你报这么多;

自费部分即超出社保目录外用药、项目等,社保不能够报销的部分;

而根据实际情况,咱们一般会遇到门诊、住院和大病三种情况,这里以郑州城乡居民医保为例:

(1)门诊

门诊通常指小病,一般问题不大,看完拍拍屁股就能走人。

这种情况下一般花费不多,有的城市直接没有设置起付线,如郑州,但医保内个人账户里的钱不影响使用,同样可以在结算时直接刷卡使用,来看张图:

举个例子,假设老王不舒服去郑州某市级看病,共花了300元,且全是社保内用药,那么老王最终报销金额=300×45%=135元。

即老王最终需要自费165元,此时如果老王医保个人账户里有钱,也是可以直接用来支付这165元的。

(2)住院

住院通常指需要一段时间的集中治疗,如做手术等等,在你入院刷医保卡的那一刻,医院系统便会自动连接医保系统,通过统筹账户来报销你住院期间的花费开销;但如果没有医保卡就在定点医院住院,则需要由本人先垫付住院费用,待治疗结束后再携带相关资料前往当地社保局进行报销即可。

医院的级别越高,报销的比例往往越低。

举个例子,假设小赵因为阑尾炎在郑州某三甲医院住院一个星期,期间手术加住院费共13000,其中2000元是社保外用药

那么小赵可报销金额=

(8000-2000)×55%=3300元

(13000-8000-2000)×65%=1950元

即3300 1950=5250元,也就意味着小赵最终需要自费7750元。

(3)大病,医保可以报两次

不要以为上面医保的任务就完成了,其实医保还有一个大病二次报销的福利,保贝敢说90%的都不知道,更别说用了。

你看了保贝的这一部分文章,学会了医保二次报销的技能。如果得了大病,你比别人可以节省十几万的治疗费用。

那大病医保到底是什么呢?

简单说,大病医疗保险就是二次报销,它是对基本医疗保险的一种延伸,而不是针对某种疾病进行赔付。

说白了就是你生病花的钱太多了,已经超过了基本医疗的报销上限,但国家考虑到你的担子太重,从而对你花超的这部分钱再次进行报销,自己要承担的越多,二次可报销的钱也就越多,有的地方甚至不设封顶线,可以说是相当人性化的福利了。

只要咱们平时多交个几块钱,就可以享受这项政策,至于多交多钱,各地政策不太一样,北京城镇职工医保只需要多交3块,厦门是48,同样的没工作的城乡居民保险也有这个二次报销的政策,像郑州直接从各地城乡居民基本医保基金中直接划拨自己不用交,具体要看当地政策。

大病医保到底是怎么报销的呢?

还是这张图,但是这次保贝在下面加上了大病报销比例,