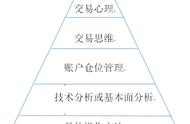

编写一套交易系统需要包含的要素有:可证伪性、逻辑性、普适性、细节处理。

如果策略只在个别品种适用,可能是这个策略恰好匹配了那个品种的历史数据,不是真正具有有效性;如果能在多个品种上具有普适性,那么策略拟合的概率就降低了。

最理想的降低相关性的方式是使用不同类型策略,比如同时使用趋势策略、统计套利策略、基本面策略来组成投资组合。

趋势策略降低相关性要困难一些,我采用的有三个方法:第一使用不同周期的趋势策略组成投资组合;第二使用不同的技术方式来开发不同的策略,这样能把开仓点分散开;第三把策略应用到尽量多的品种,把仓位分散到相关性低的多个品种。

主要有日内策略,两三天波段策略以及中长线策略三种。

近一两年总的看来趋势行情较少,却有一些局部的小周期的行情,两三天波段策略表现相对最好。

资金配比的初始比例是根据各个策略的历史回测、对冲效果等因素来确定的;平时是依据主观判断来进行动态调整的。

多种策略组合对冲的交易方式确实会降低回撤;收益从长期来看不会降低。

面对充满风险和机遇的期货市场,追求的是尽量平稳的收益,不求暴利,但求控制住风险。我希望每年的收益风险比高于2:1。

去年和今年的行情更适合偏短线策略,我的策略组合中偏短线策略比较多,所以去年和今年表现相对更为稳定。

我并不赞成追求高收益,为了获取几倍收益需要冒很大的风险,时间拉长必然会遇到极端行情,结果可能是大多数会大亏的,然而因为幸存者偏差,大家没有关注大亏的多数人。

普适性的实质是策略减少拟合,表现是不能仅在单个或者少数几个品种上适用,而要在大多数品种上都适用。

对于一个策略,如果回撤超过历史最大回撤的1.5倍或者回撤持续时间超过历史最大回撤时间的1.5倍,我就怀疑这个策略可能已经失效并逐步减仓。

中长线策略覆盖约30个品种,对这30个品种资金基本上是均匀分配的;偏短线策略覆盖成交量大且波动率大的约15个品种,对这15个品种资金也大致是均匀分配的。所以对偏短线策略覆盖的15个品种,因为既要进行短线交易,又要进行中长线交易,导致资金集中在这些品种。

对于偏短线策略,如果一个品种成交量足够大、波动足够剧烈,就可以选择,而不用看测试报告。比如今年苹果在四月份的时候就满足这些条件了,我就开始交易苹果。

突发消息到来往往会导致行情快速的大幅波动,这样的波动方式确实是增加了操作难度,一方面突发消息导致的快速的波动如果造成净值快速回撤,对交易者的心理是一种冲击;另一方面如果触发了开平仓操作,因为行情波动过于激烈,容易造成较大的滑点。

如果开仓基于均线,那么止盈止损也应该基于均线;如果开仓基于通道,那么止盈止损也应该基于通道。

震荡期策略交易次数比较少,保证金比例在10%左右;趋势期策略交易比较频繁,保证金比例在30%左右。单个品种的保证金比例一般不超过3%。

亏损发生之后,我总结自己仓位控制方面比较激进,并且太依赖回测报告,但是未来肯定会发生回测中没有的极端行情。

尽量轻仓操作,未来即使连续发生更极端的行情也控制好回撤;二是多开发日内策略,规避隔夜风险。

目前交易股指期货的障碍有:第一,平今仓手续费仍然很高,只能通过锁仓来规避,锁仓占用资金量大;第二,流动性很差,导致滑点比较大;第三,近两年股市波动率逐步降低,股指期货的盈利率也会随之降低。

执行力对于交易者非常重要,一些程序化交易者的策略并不是亏钱的策略,却因为熬不过回撤期而放弃执行,导致结果的亏损。

人们会在来来回回的震荡中忘记趋势行情的存在,而人们对趋势行情概率的低估给了趋势策略机会。

我们在一个策略刚开发出来的时候过于乐观急于实盘,结果实盘后发现一些忽略的问题,从而导致亏损。

我们一旦为错误的信息建立了理论基础,就很难再否定这条错误的信息。所以交易策略一定要具有可证伪性。

我们在盈利的时候容易过度乐观,亏损的时候容易过度悲观,我们需要提醒自己用概率思维来看待盈亏,减小短期的结果导致的情绪波动。

长期的交易结果才能积累足够的交易次数样本,短期的交易结果以运气为主。对于中长线趋势交易,交易频率较低,积累足够的交易次数需要时间更长。

自身进步的速度如果慢于市场整体进化的速度,就会逐渐被淘汰。

有个轻松稳定的占用时间较少的工作,再有另一个热爱的事业作为毕生追求的目标。

,