股票期权与限制性股票,是我国上市公司股改完成后实施股权激励的两种主要方式,在中国证监会颁布的《上市公司股权激励管理办法》、国资委、财政部颁布的《国有控股上市公司(境内)实施股权激励试行办法》中,明确界定了两种主流的股权激励方式。

两种激励方式的各自特点、优劣在哪里?采取股权激励的不同方式有何趋势?不同类型的公司是否存在着倾向性选择?有哪些需要从监管政策上进行改进的地方?

1权利义务的对称性不同

股票期权是典型的权利义务不对称激励方式,这是由期权这种金融工具的本质属性决定的。期权持有人只有行权获益的权利,而无必须行权的义务。限制性股票的权利义务则是对称的。激励对象在满足授予条件的情形下获得股票之后,股票价格上涨,限制性股票的价值增加;反之股票价格下跌,限制性股票的价值下跌。股票价格的涨跌会增加或减少激励对象的利益。

2激励与惩罚的对称性不同

由于权利和义务对称性的不同,激励与惩罚的对称性也不同。股票期权并不具有惩罚性,股价下跌或者期权计划预设的业绩指标未能实现,受益人只是放弃行权,并不会产生现实的资金损失。而限制性股票则存在一定的惩罚性。在激励对象用自有资金或者公司用激励基金购买股票后,股票价格下跌将产生受益人的直接资金损失。限制性股票通过设定解锁条件和未能解锁后的处置规定,对激励对象进行直接的经济惩罚。

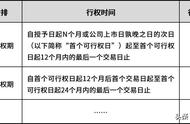

3等待期、禁售期和锁定期等规定

股票期权在授予后存在等待期(一年以上),然后进入可行权期。一般设计为分次行权(可为匀速或加速行权)。目前我国上市公司均增加设置了可行权条件(如设置一些财务指标门槛等)。一旦行权认购股票后,股票的出售则不再受到限制,只需符合《公司法》、《证券法》对高管出售股票等的有关规定。限制性股票则在授予时规定有严格条件(如净利润、净资产收益率、每股收益等财务指标),激励对象获得股票后存在一定时期的禁售期,然后进入解锁期(3年或者以上),符合严格的解锁条件后每年才可将限定数量的股票上市流通。

4行权价和授予价格的区别

股票期权的行权价格是上市公司向激励对象授予股票期权时所确定的、激励对象购买上市公司股份的价格。行权价格具有明确规定,不应低于下列价格较高者:股权激励计划草案摘要公布前一个交易日的公司标的股票收盘价;股权激励计划草案摘要公布前30个交易日内的公司标的股票平均收盘价。笔者认为,从授予价格的经济学含义考虑,授予价格应为激励对象的真实购买价格。由于激励对象的真实购买价格并不同于计划草案公布时的股票市场价格,一般与市场价格存在折价,而且各公司不同方案的真实购买成本差异很大,所以中国证监会有关文件没有对限制性股票的授予价格进行具体规定。

5价值评估的区别

股票期权的估值一般按照金融工程学中的期权定价模型(如B-S模型或者二叉树定价模型)进行测算,依赖于股票市价、行权价、股票收益率的波动率、期权有效期限、无风险利率、股票分红率等参数决定。而管理层的激励股票期权与作为普通金融工具的期权存在各种现实差异(如激励股票期权无流通市场、存在等待期等),无论采用B-S还是二叉树定价模型计算的期权价值,都不能符合激励期权的真实价值。而限制性股票的价值估值则十分简单,限制性股票的价值即为授予日的股票市场价值扣除授予价格,并无未来的等待价值。两者的差异可理解为限制性股票只有内在价值,而股票期权拥有内在价值和时间价值。

6会计核算的区别

按照《企业会计准则第11号——股份支付》的规定,股票期权与限制性股票都属于以权益结算的股份支付,应当以授予职工权益工具的公允价值计量。在授予日,对股票期权和限制性股票确定公允价值(即上述评估价值)。对于股票期权,在等待期内每个资产负债表日对可行权的期权数量进行估计,按照授予日确定的公允价值,计入当期的成本费用和资本公积。对于限制性股票,一般并无等待期,授予后即让激励对象持有股票。如果采用激励基金购买股票方式,则将激励基金计入下一期的成本费用和扣减银行存款。如果采用定向发行,则增加公司股本和银行存款,对于企业来说,并无成本费用。

7对企业财务影响的区别

股票期权主要体现在计划等待期内逐年对公司的人工成本费用增加,同时增加资本公积。因此,期权成本会减少企业利润,但不影响企业的现金流。由于期权估值较高(包括内在价值和时间价值),规模较大(可达公司股本的10%),因此对公司利润的负面影响可能比较大(比如伊利股份(600887)和海南海药(000566)的2007年报中因期权成本过大导致净利润变为亏损,成为轰动一时的事件)。

限制性股票对公司财务的影响,主要是提取激励基金方式下产生的现金流出和成本费用增加,其他两种方式下并无直接的不利影响。

8激励力度的区别

就股权激励的股本规模而言,二者并无区别,总股本的10%均为上限,而且二者是一种此消彼长的关系,国资委另外增加一项规定,要求国有控股上市公司首次实施股权激励计划时授予的股权数量原则上应控制在上市公司股本总额的1%以内。

股票期权计划总份额一般事先均确定,而限制性股票数量可能是事先确定的(如采取定向发行方式),也可能是不确定的(如宝钢、万科等采取激励基金购买方式),最终限制性股票的数量实质上取决于年度公司利润的完成,因为提取激励基金均来自于年度利润的增量,能够买到的股票数量则依赖于当时的股价。

就同样数量的股票期权和限制性股票而言,期权的激励力度弱于限制性股票。

9税收制度

根据相关规定,授予员工股票期权时,不需要征税。员工行权购买股票时,其从企业取得股票的实际购买价(行权价)低于购买日公平市场价(指该股票当日的收盘价)的差额,应按“工资、薪金所得”适用的规定计算缴纳个人所得税。员工在出售股票时,对股票转让所得暂不征收个人所得税。

对于限制性股票,员工从其雇主以不同形式取得的折扣或补贴,属于该个人因受雇而取得的工资、薪金所得,应在雇员实际认购股票等有价证券时,按照《个人所得税法》及其实施条例和其他有关规定计算缴纳个人所得税。而在股票出售时,目前暂不征收个人所得税。

最后,笔者提出观点:在当前我国资本市场现实情形下,税收制度尚不完备、员工股票期权的公允价值确认尚不具备一致的模型,需要对激励对象的收益进行适当控制,股权激励需要兼具激励和惩罚、权利和义务需要对称等,笔者认为限制性股票优于股票期权。特别是在国有控股上市公司中,更应该选择限制性股票。应该在政策上引导和鼓励上市公司选择限制性股票的激励方式。

欲知更多股市机会,速速关注*股市机会情报(thsjihui)

,