中国银河证券股份有限公司陈柏儒近期对欧派家居进行研究并发布了研究报告《战略落地实现稳健发展,多重优势成长性突出》,本报告对欧派家居给出买入评级,当前股价为87.23元。

欧派家居(603833)

核心观点:

事件:公司发布2022年第三季度报告。报告期内,公司实现营收162.69亿元,同比增长12.96%;归母净利润19.9亿元,同比下降5.82%;基本每股收益3.27元/股。其中,公司第3季度单季实现营收65.75亿元,同比增长6.02%;归母净利润9.72亿元,同比下降11.71%。

毛利率基本维稳,费用率同比提升,致净利率同比下降。毛利率方面,报告期内,公司综合毛利率为32.04%,同比下降0.69pct。其中,22Q3单季毛利率为33.13%,同比下降0.15pct,环比下降0.88pct。费用率方面,报告期内,公司期间费用率为17.51%,同比提升1.76pct。其中,销售/管理/研发/财务费用率分别为8.09%/6.06%/4.66%/-1.29%,分别同比变动 0.94pct/ 0.53pct/ 1.05pct/-0.75pct。预计费用率提升主要是因为:公司按原计划进行费用投放,而相应营收受环境影响增长未达到预期水平。净利率方面,2022年前三季度,公司净利率为12.22%,同比下降2.45pct。其中,22Q3单季公司净利率为14.77%,同比下降2.99pct,环比提升0.98pct。

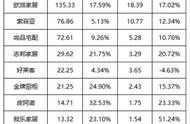

整家战略成效显著,衣柜业务实现稳健成长。衣柜及配套产品方面,前三季度实现87.08亿元,同比增长20.91%,Q3单季实现34.89亿元,同比增长7.98%。公司推进整家战略成效显著,预计报告期内配套品实现超20亿元,同比增长39%左右。橱柜方面,前三季度实现54.5亿元,同比增长1.01%,Q3单季实现21.82亿元,同比下降0.36%。木门方面,前三季度实现9.36亿元,同比增长11.81%,Q3单季实现3.97亿元,同比增长4.17%。卫浴方面,前三季度实现7.22亿元,同比增长4.3%,Q3单季实现3.14亿元,同比增长11.51%。

整装渠道表现亮眼,大宗业务实现改善。零售渠道方面,报告期内,直营渠道实现营收4.61亿元,同比增长25.9%;经销渠道实现129.47亿元,同比增长16.64%。截至报告期末,公司门店数量达到7,685家(较21年末 210),其中,欧派橱柜2,506家( 47),欧派衣柜2,279家( 78),欧铂丽1,025家( 36),欧派卫浴828( 23),欧铂尼木门1,047家( 26)。大宗渠道方面,报告期内实现24.32亿元,同比下降7.68%,Q3单季实现10.63亿元,同比增长1.56%,在保交楼政策落地带动下,房地产竣工有所修复,带动公司大宗业务实现改善。整装渠道方面,报告期内预计实现近18亿元,同比增长约50%左右,公司率先推行整装布局,卡位优质装企资源,不断探索发展模式,未来有望延续高速成长。

投资建议:公司为家居行业引领者,前瞻性、全方位布局打造强护城河,在行业承压背景下仍表现稳健,持续看好公司大家居战略落地带来业绩增长,预计公司2022/23/24年能够实现基本每股收益4.91/5.75/6.79元/股,对应PE为18X/15X/13X,维持“推荐”评级。

风险提示:经济增长不及预期的风险;市场竞争加剧的风险。

证券之星数据中心根据近三年发布的研报数据计算,中金公司戎姜斌研究员团队对该股研究较为深入,近三年预测准确度均值高达97.92%,其预测2022年度归属净利润为盈利30.01亿,根据现价换算的预测PE为17.45。

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级30家,增持评级5家;过去90天内机构目标均价为151.19。根据近五年财报数据,证券之星估值分析工具显示,欧派家居(603833)行业内竞争力的护城河一般,盈利能力优秀,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率近3年增幅。该股好公司指标4星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

,