中国社会从改革开放以来发生了翻天覆地的变化,养老保险也从企业退休金过渡到统筹的职工基本养老保险,同时拓展了城乡居民养老保险,参保人数也达到了9.99亿,实现了养老保险的广覆盖。随着养老保险覆盖人群的扩大,养老保险的替代率却是越来越低,目前大多数学者估计在40%左右,并且对于某些个体而言,养老金替代率更低,对此我们需要有一个清醒的认识,做到未雨绸缪。今天我们就来大致演示各个人群的养老金的替代率。

职工基本养老保险计算公式:个人账户养老金 基础养老金 过渡性养老金

1、个人账户养老金=个人账户储存额÷计发月数

(50岁退休为195月、55岁退休为170月、60岁退休为139月)

2、基础养老金=(全省上年度在岗职工月平均工资 本人指数化月平均缴费工资)÷2×缴费年 限×1% (2020年浙江省月平均工资6595)

3、过渡性养老金月标准=参保人员退休时全省上一年度在岗职工月平均工资×1997年底前平均缴费工资指数×1997年底前本人缴费年限(含视同缴费年限)×1.4%。

注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人月平均缴费指数 (低限为0.6,高限为3)

注:养老保险是从97年开始建立个人帐户,缴费一直是按社平的20%做为缴费基数,那么97年到06年X月,个人帐户是按11%的比例划入,06年X月以后,是按8%划入个人帐户。

说明:

1、个人账户养老金06年之前有个人缴费和集体缴费两部分来源,06年之后就只有个人缴费部分了。这样反而更加简单,就是个人账户就是个人缴费,统筹账户就是集体缴费。个人账户=全省上年月平均工资*缴费基数*8%。

2、个人账户利息以前是按银行一年期利息记账,后来社保基金增加了投资范围,开始有了一定的收益,就按一定的投资收益入账。如图1

3、假设:历年个人账户利息为5%,个人账户缴费都按8%缴纳。

15年的个人账户复利总额为月缴费的265.9倍(定投收益计算器计算)

24年的个人账户复利总额为月缴费的548.4倍(定投收益计算器计算)

35年的工龄要分11年过渡性养老金和24年个人账户养老金。

我们以15年、24年、30年工龄的女性,15年、24年、35年工龄的男性在私企(0.6的缴费基数)和国企(1的缴费基数)的普工(女50岁、男60岁退休)为例,计算2021年退休人员的养老金替代率。上年度全省在职职工平均工资用A表示,最后的百分比就是大致的养老金替代率。

15年私企女:A*0.6*8%*265.9倍/195 A*0.8*15*1%=18.55%A

15年私企男:A*0.6*8%*265.9倍/139 A*0.8*15*1%=21.18%A

24年私企女:A*0.6*8%*548.4倍/195 A*0.8*24*1%=32.67%A

24年私企男:A*0.6*8%*548.4倍/139 A*0.8*24*1%=38.14%A

30年私企女:A*0.6*8%*548.4倍/195 A*0.8*24年*1% A*0.6*6年*1.4%=37.71%A

35年私企男:A*0.6*8%*548.4倍/139 A*0.8*24年*1% A*0.6*11年*1.4%=47.38%A

24年国企女:A*1*8%*548.4倍/195 A*1*24年*1%=46.50%A

24年国企男:A*1*8%*548.4倍/139 A*1*24年*1%=55.56%A

30年国企女:A*1*8%*548.4倍/195 A*1*24年*1% A*1*6年*1.4%=54.90%A

35年国企男:A*1*548.4倍*8%/139 A*1*24年*1% A*1*11年*1.4%=70.96%A

当然时间越长数据越不准确(字体标蓝部分),问题在于个人记账部分养老金利率是逐步提高的,缴费额度也是逐步提高的,用今年缴费基数和5%复利测算肯定是高估的,各位可以看看图一就清楚。(准确的数字在社保账户里都可以查到)

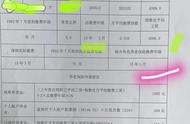

浙江省在岗职工年平均工资及个人账户利率如下图:

浙江省在岗职工年平均工资及个人账户记账利息 | ||||

浙江省在岗职工年平均工资 | 月平均工资 | 月工资增长率 | 账户记账利息 | |

2020年 | 79140 | 6595 | 0.098 | 6.04% |

2019年 | 72078 | 6006.5 | 0.085 | 7.60% |

2018年 | 66432 | 5536 | 0.087 | 8.29% |

2017年 | 61099 | 5091.58 | 0.084 | 7.12% |

2016年 | 56385 | 4698.75 | 0.090 | 8.31% |

2015年 | 51719 | 4309.92 | 0.069 | 5.00% |

2014年 | 48372 | 4031 | 0.087 | 3.00% |

2013年 | 44513 | 3709.42 | 0.110 | 3.25% |

2012年 | 40087 | 3340.58 | 0.122 | 3.38% |

2011年 | 35731 | 2977.58 | 0.166 | 3.28% |

2010年 | 30650 | 2554.17 | 0.115 | 2.30% |

2009年 | 27480 | 2290 | 0.060 | 2.25% |

2008年 | 25918 | 2159.83 | 0.053 | 3.92% |

2007年 | 24603 | 2050.25 | 0.115 | |

2006年 | 22070 | 1839.17 | 0.097 | |

2005年 | 20113 | 1676.08 | 0.076 | |

2004年 | 18689 | 1557.42 | 0.063 | |

2003年 | 17584 | 1465.33 | 0.074 | |

2002年 | 16367 | 1363.92 | 0.038 | |

2001年 | 15770 | 1314.17 | 0.270 | |

2000年 | 12414 | 1034.5 | 0.168 | |

1999年 | 10632 | 886 | 0.149 | |

1998年 | 9256 | 771.33 | 0.104 | |

1997年 | 8386 | 698.83 | 0.131 | |

1996年 | 7413 | 617.75 | 0.120 | |

1995年 | 6619 | 551.58 | 0.183 | |

1994年 | 5597 | 466.42 | 0.423 | |

1993年 | 3932 | 327.67 | 0.363 | |

1992年 | 2884 | 240.33 | ||

图一(根据网上数据整理)

所以,缴费期短,缴费基数低(0.6)的亲们要注意,养老金的替代率是非常低的。如果你还不信,有图为证。

深圳15年工龄16.1%的养老替代率

好了,头条的处女作终于完成了,希望对大家有点帮助,喜欢就点赞哦。

,