经济观察报 记者 杜涛 骆如燕 8月初一日,晚10点30分,北方某市财政部门的相关负责人刚刚从办公室离开。他在白天陪同上级检查开会后,才能在晚上回顾和计划一下当天和明天的工作。“看看收入和债务,今年财政可持续性真的遇到了些问题。”该负责人表示,今年财政收入下滑明显,土地收入滑坡和留抵退税带来了财政压力,其中很重要的一个表现就是非税收入占比又上来了。

上述负责人告诉经济观察报,今年上半年,他所在城市的非税收入在一般公共预算中的占比已经接近40%,以前年景好的时候,非税收入仅占一般公共预算的10%,而且,这一情况也出现在他所了解的其他部分城市中。

非税收入是指除税收以外,由各级政府、国家机关、事业单位、代行政府职能的社会团体及其他组织依法利用政府权力、政府信誉、国家资源、国有资产或提供特定公共服务、准公共服务取得的财政性资金,是政府财政收入的重要组成部分。

一般公共预算非税收入涵盖众多,主要包括:专项收入、行政事业性收费收入、罚没收入、国有资本经营收入等。

2022年上半年,在财政收入普遍承压的背景下,全国及多地非税收入占一般公共预算收入比例呈现明显上升势头。

财政部公布的2022年上半年财政收支情况显示,上半年,非税收入19657亿元,比上年同期增长18%,增速与2021年持平,一般公共预算收入扣除留抵退税因素后增长3.3%,增速较2021年同期的21%大幅度下滑,因此非税收入占一般预算比例也从14%上升至18%左右。

一位财政人士对记者解释,2022年上半年非税收入属于被动上升,主要原因是上半年留抵退税数据太大,影响了一般公共预算整体的增长,非税收入所受影响较小,因此占比明显上升。

上述负责人表达了对非税收在一般预算中占比较高的担忧。尽管他认为,随着留抵退税影响的回落,下半年税收状况会有所好转,但是非税收入占比的提高也反映了当前财政面临的普遍困难,要重视这一收入占比高背后的问题。

综合多地披露的数据以及地方财政人士的说法,目前在非税收入中占比较高,且对非税收入增长贡献较高的项目来自于国有资产使用、处置收入。

中国财政学会副秘书长冯俏彬告诉经济观察报,以前担心非税占比过高,主要是担心非税的增长来自对企业和公众的行政性收费增加,会加重社会的负担。从可持续财政角度来看,税收占比高意味着良性健康。近十年,税收一般占四本账全口径的50%左右。

在冯俏彬看来,目前非税收入占比的提高,大部分应该是来自于国有资源和资产的处置和使用收入。说明面对地方财力紧张的情况,地方政府正在积极寻找收入来源,渡过当下的难关。

非税收入占比增长

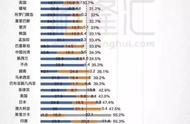

2022年非税收入增幅高于税收,且在地方一般预算收入中的占比均有不同程度的提升,多数地方占比达到30%以上。

财政部解释称,上半年,全国非税收入增长18%。其中,中央非税收入增长53.2%,主要是原油价格上涨带动石油特别收益金专项收入增加、按规定恢复征收的银行保险业监管费收入入库等拉高中央非税收入增幅45.4个百分点。地方非税收入增长15.5%,其中国有资源 (资产)有偿使用收入增长29.6%,国有资本经营收入增长49.6%,两项合计拉高地方非税收入增幅12个百分点。

已经公布2022年上半年财政预算执行情况的多个省份,非税收入在一般预算中的占比呈现增长态势,在税收收入按自然口径(未扣除留抵退税影响)普遍同比负增长的情况下,非税收入依然保持了较高速的增长。

安徽省1-6月,全省一般公共预算收入完成1933.5亿元,分结构看,税收收入完成1153.1亿元,下降14.5%,非税收入达到 780亿元以上,增长28.5%。

湖南省1-6月,全省地方一般公共预算收入1590.21亿元,按照自然口径下降7.2%,其中地方税收1007.06亿元,非税收入583.15亿元,同比增长10.3%;非税占比36.7%,扣除留抵退税因素后非税占比为31.5%。

以经济较发达的广东省的数据来看,非税收入上半年占比也超过20%,广东财政部门数据显示,2022年1-5月,全省一般公共预算收入完成5194亿元。其中,税收收入3865亿元,非税收入完成1329亿元。

非税收入在以前的财政收入盘子中曾经占据很重要的地位。上述负责人告诉经济观察报,十几年前,该省另一个地级市非税收入占比50%,一个非税收入局局长的工作就是买卖土地指标,做平衡。因为卖地收入计提两金(教育资金和农田水利建设资金收入)列为非税,大约占据卖地净收益的10%左右。

非税收入增长关窍

非税收入包括多种来源。

安徽省公布的2022年1-6月预算执行情况表显示,其非税收入主要是专项收入、行政事业性收费收入、罚没收入、国有资本经营收入、国有资源(资产)有偿使用收入、捐赠收入、政府住房基金收入以及其他收入。

其中,专项收入、国有资源(资产)有偿使用收入两项贡献了接近75%的非税收入。

福建省财政厅数据显示,一季度全省一般公共预算非税收入完成443.14亿元,保持较快增长态势。其中专项收入主要由教育资金和农田水利建设资金收入、教育费附加和地方教育附加收入构成,一季度实现156.49亿元,增长54.2%。反映有偿转让国有资源(资产)使用费而取得的国有资源(资产)有偿使用收入,实现189.94亿元,增长86.9%。两项收入合计占一般公共预算非税收入近八成。

中部某市一位非税收入的人士告诉记者,其所在区域非税收入有所下降,主要因为土地收入下滑,因此,从土地收入中计提的教育资金和农田水利建设资金都在下降。

上述两项为专项收入的主要构成。非税收入中,专项收入实质来源与土地出让金等息息相关,在今年上半年,地方土地出让金整体下滑的背景下,专项收入难以出现大幅度增长。

从目前披露的非税收入细项的省份数据中分析,国有资源(资产)有偿使用收入是非税收入增长的重要动力。

以安徽省为例,专项收入较2021年同期增长6.7%,国有资源(资产)有偿使用收入同比增长65%,达到了392亿元,在780亿元的非税收入中占比超过了 50%,已经完成年初预算的91.8%。

一位为政府提供融资服务的人士告诉记者,国有资源(资产)包括资产、股权、资源三方面,其收入包括矿产资源和土地出让获得收入,地方国有企业的部分股权转让收入以及地方政府持有的国有经营性资产进行转让收入。

2022年5月,国务院办公厅印发《关于进一步盘活存量资产扩大有效投资的意见》,在涉及优化完善存量资产盘活方式上提出,包括推动、探索推进Reits(基础设施领域不动产投资信托基金)、PPP(政府和社会资本合作)、产权交易、兼并*等多种方式盘活存量资产。

一位地方财政人士告诉记者,这两年非税变动的主要因素是国有资产、资源处置情况的变化。

上述相关负责人表示,随着减税降费的持续推进,常规性税收收入会阶段性降低,非税这种一次性收入可能会不断增多。

冯俏彬告诉记者:“非税收入主要是起到辅助作用,现在占比上升,只是地方财政收入在面临经济下行压力下的暂时手段,地方政府目前普遍重视营商环境,非税收入主要来源于专项收入和国有资产处置收益,而不是对企业乱收费、乱罚款。现阶段,盘活处置国有资产等也是在财政面临多重压力,努力渡过难关的一种手段。

下一步的改革

省级分享市县非税收入正在一些地方政府推进。

非税收入此前主要用于本级财政。上述负责人告诉记者,其所在省份已经决定分享所辖内的非税收入,不过尚未确定分享哪一块具体收入,初步预计是分享国有资源资产(使用)的出让收入。

2022年,国务院办公厅印发《关于进一步推进省以下财政体制改革工作的指导意见》,提出对非税收入可采取总额分成、分类分成、增量分成等分享方式,逐步加以规范。省内同一税费收入在省与市、省与省直管县、市与所辖区、市与所辖县之间的归属和分享比例原则上应逐步统一。

据经济观察报了解,中部某省也决定在今年从市、县两级分享非税收入,分享比例达到10%以上,理由是增强调控能力,支持地方经济发展。

冯俏彬认为,在减税降费的压力下,省级政府开始统筹省以下财政体制和财力,不一定是坏事情。伴随着支出责任调整,统筹财政资源会更好理顺省市县事权和支出责任。

在上述相关负责人看来,税收的减少让省里集中调控的财力受到影响,所以开始想要分享非税收入。但是,很多非税收入具有一次性的特点,不具有可持续性。“因此,就像‘拔麦子’,拔一块少一块。”此外,非税收入占比较高的地方,往往也意味着当地财政收入质量不高。“

可是在现实情境下,非税收入又是地方增加收入指标的方法之一。”上述负责人称,地方政府既要指标,又要确保不出事,在两难情境下,只能左右腾挪。所以,站在上级角度,分享非税可以增加调控能力;其次,又可以防止在非税方面弄虚作假。在该人士看来,省里分享也是为了遏制这种没有增量的空转。

“个别情况下,地方政府会通过自身控制的平台,购买其他平台的国有资产,可能会产生财政空转,上级监管部门一直在严查这一行为”,上述部门负责人告诉记者,个别地方会以这样的方式虚增收入,形成不了真正的财力。这也就解释了,为什么个别地方财政收入在数字上很好看,实际上真正财政又很困难。

,