作为企业销售商品或者提供劳务等交易的结果,收入是企业经济利益流入的来源及企业成长和盈利的重要判断指标。基于此,收入准则则构成了规范企业收入确认、计量与报告的基础制度。

2020年,是新收入准则在境内上市公司全面施行的第一年。相较于旧收入准则,新收入准则将现行收入和建造合同两项准则纳入统一的收入确认模型,收入确认由“控制权转移”标准替代了原有的“风险报酬转移”标准,此外还针对特定交易或事项及合同成本提供了更多的指引,比如增加了收入总额法与净额法的判断依据,对电商、百货、网游、供应链等行业产生重大影响。

记者注意到,大部分公司都能谨慎合规地按照新收入准则确认计量收入,但也有个别公司存在执行偏差,甚至可能滥用以企图“蒙混过关”,目前已有飞力达等3家深市公司因未按照净额法确认收入被采取监管措施。

本期深视监管将从业界重点关注的总额法与净额法作为切入点,重点剖析其中的门道与猫腻。

新“收入准则”明确“三个迹象”

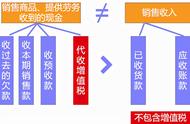

新收入准则明确了总额法与净额法的判断原则,强调企业应当区分在向客户转让商品前是否拥有对该商品的控制权,并从是否承担向客户转让商品的主要责任、是否承担该商品的存货风险、是否有权自主决定所交易商品的价格等“三个迹象”,判断从事交易时的身份是主要责任人还是代理人,以此作为采用总额法还是净额法的依据。

如世纪鼎利在判断其IT产品分销业务适用总额或净额确认时对“三个迹象”进行了分析,在该业务中公司向厂商采购电脑后销售给下游代理商,供应商承担了向客户转让商品的主要责任,公司作为电脑的总经销商在电脑销售业务中具有自主定价以及自主销售的权利,公司并未承担商品的存货风险,在交易过程中没有实质取得商品的控制权,公司与审计机构基于谨慎性原则,对IT产品分销业务采用了净额法核算。

但是,规则不可能穷尽列举所有的判断情形,“三个迹象”是判断是否拥有商品控制权的主要判断标准,但不是唯一的判断标准,实践中依然需要根据实质重于形式的原则具体问题具体分析。2021年1月27日,财政部下发《关于严格执行企业会计准则、切实加强企业2020年年报工作的通知》,强调企业在判断其是主要责任人还是代理人时,“三个迹象”仅为支持对控制权的评估,不能取代控制权的评估,也不能凌驾于控制权评估之上,更不是单独或额外的评估。

相较于“旧收入准则”,新准则对于总额法和净额法的判断标准得以进一步明确,但在实际执行过程中,仍存在被故意滥用的情况,这对公司与审计机构的判断能力、职业操守提出了更高的要求。

信披不充分藏误用动机

按照相关规定,上市公司应当在年度报告中披露“收入确认和计量所采用的会计政策,以及对确定收入确认的时点和金额具有重大影响的判断”,但部分上市公司年报只披露简单的业务描述以及不同产品收入确认需满足的条件,从中无法判断公司是否对商品构成控制、是否为主要责任人,也无法判断其采取总额法或净额法的适当性,只是在会计差错更正与年报问询回复中才补充披露了更多的业务细节与判断过程。

如易事特在通讯设备及材料业务中外购该类商品并予以对外销售,公司初期认为由于承担该类商品信用风险,故采用总额法确认收入,后续发现公司对产品质量问题的责任承担不足,且在转让商品之前未承担该商品的存货风险,即对存货的控制权不足,应当按照净额法确认收入。再如恒宝股份特种物联网业务模式为公司采购物联网设备硬件,在硬件中自行开发加载相关软件和系统后,将软件和硬件系统集成配套后销售给最终客户,由于主要部件供应商由客户指定,公司对部件采购价格无自主定价权,且部件采购价格在最终售价中占比较高,公司对最终产品实际上无自主定价权,因此从总额法更正为净额法确认。

此外,部分上市公司通过故意误用总额法做大收入规模,以达到特定目标,或者规避“扣非前后净利润孰低者为负值且营业收入低于1亿元”的退市指标。

以*ST天首为例,公司在2020年度业绩快报中预计全年实现营业收入1.15亿元,同比增加146.30%,收入增加主要因新开展钾肥贸易业务。10日后,公司披露业绩预告修正公告,称经审计机构预审计,将钾肥贸易收入改按净额法确认,修正后的营业收入约为739.50万元,存在年报披露后被实施退市风险警示的风险,并导致公司2018年度限制性股票激励未完成以“2017年主营业务收入为基数,2020年主营业务收入不低于基数200%”的业绩考核条件,需回购回购注销已授出的限制性股票480万股。

收入确认须慎之又慎

在新收入准则在境内上市公司全面施行的首个会计年度,收入确认计量问题自然成为上市公司、市场及监管机构关注的重点。例如,为进一步规范总额法与净额法使用,证监会于2020年11月13日发布《监管规则适用指引——会计类第1号》,专门就零售百货行业联营模式、购销合同方式进行的委托加工等具体事项如何适用总额或净额确认原则提出了相关意见。人人乐、徐家汇、合肥百货、普路通、海马汽车等公司在2020年年报披露前均根据指引要求对相关业务由总额法修正为净额法核算,并据此更正了前期财务报表。

同时,为保障退市改革平稳落地,防范上市公司通过滥用总额法做大收入规模规避退市,监管机构在年度业绩预告和年报审查等阶段,就启动了对收入确认方式合理性的监管问询。如对营收在1亿元附近的*ST天首、*ST圣莱、*ST天龙等公司,在年报披露前就新增贸易、销售合作、工程分包、年底突击创收等收入的确认方式选择是否合理进行了重点关注与问询。据不完全统计,深交所发出的年报问询函中有37份涉及到总额法或净额法适用问题。营业收入是评价上市公司业绩的关键财务报表科目,错误或不适当的收入确认所带来的计量问题,不仅影响收入金额大小,而且将带来同行业上市公司毛利率及净利率等财务指标不可比、以市销率为基础的新兴行业估值出现严重偏差、整体财务信息披露不准确、投资者决策失败等重大影响。

上市公司作为会计主体对其业务有最为深入和准确的理解,在收入确认计量、会计政策准确披露等方面承担着第一位的主体职责。随着上市公司业务复杂性、创新性越来越高,对准确恰当使用会计准则提出了更高要求,如总额法与净额法的适用需结合合同条款对主要责任、存货风险、定价权、控制权等进行较为复杂的评估。

对此,上市公司在加强对准则以及相关案例学习的基础上,还需要持续加强与审计机构沟通,充分发挥审计机构的专业优势,保证会计处理的合理性及合规性。故意通过净额变总额等方式规避监管、误导投资者的上市公司,不仅将面临监管机构的重点问询、现场检查等“重重考验”,还有被行政处罚的风险,看似能瞒天过海,实则是火中取栗,恰似聪明反被聪明误。

更多内容请下载21财经APP

,