经营性现金流为负的主要原因一是企业产品或劳务的市场竞争力不足;二是资金周转速度过慢。

经营性现金流的含义经营性现金流是指企业在一定会计期间按照现金收付实现制,通过经营活动产生的现金流入、现金流出及其总量情况的总称。

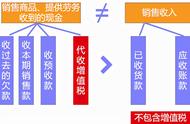

经营性现金流入包括销售商品、提供劳务收到的现金、收到的税费返还等与经营活动有关的现金等。

经营性现金流出包括购买商品、接受劳动支付的现金、支付职工工资、税费等与经营活动有关的现金等。

当经营性现金流入大于流出时,经营性现金净流量为正数,反映企业产品、劳务的创收能力强,资金周转速度快。

当经营性现金流入小于流出时,经营性现金净流量为负数,反映企业产品、劳务的竞争创收能力弱,运营资金短缺。

经营性现金流出现负数的二大原因通常,在企业创立以及衰退阶段会出现经营性现金流为负的情况。

这与创立、衰退期企业的产品、劳务竞争力及资金周转情况息息相关。

- 产品、劳务的竞争力不足

在企业初创时期,产品、劳务均处于市场开发阶段,核心竞争力没有形成,企业的经营性现金流入能力有限。

而经营性现金流出(原材料、人工、税费等)等刚性支出必须发生,从而形成经营性现金流负数。

在企业衰退期,由于产品、劳务的市场占有率持续下降,竞争力减弱,营业收入持续萎缩,现金流入不敷出现象严重,从而形成经营性现金流负数。

- 资金周转速度过慢

正是由于初创、衰退期企业产品、劳务的竞争力不足,为了维持企业的持续经营,通常会采取赊销、折让等方式销售产品、劳务,采取预付款等方式采购原材料。

企业资金周转率下降,大幅增加的应收款、预付款,大幅下降的预收款,直接导致企业的经营性现金流量出现负数。

在企业经营过程中,经营性现金流为负是正常的现象。

初创阶段,经营性现金流为负数时,企业会通过筹资、投资来增加生产能力,技术创新,提高市场竞争力,逐步实现经营性现金流的正增长。

衰退阶段,经营性现金流为负数时,企业应及时调整产业、产品结构,实现创新发展,否则会面临被时代淘汰的局面。

,