经常有保司业务员在票圈里宣称:自家的保险储蓄产品,收益高达5%以上,安全保本又保息。让不明就里的客户朋友云里雾里,真有那么高的收益?

因为被误导的客户实在太多,今天二师兄,就好好跟大家讲讲这类保险产品的运作逻辑。

换汤不换药,保司开门红产品,无外乎年金险 万能险今天二师兄以【人保寿的卓越金生】这款产品来进行讲解,这也是一个客户发来让二师兄专业分析的一款产品。

市面上类似的产品非常多,比如平安的金瑞人生系列、御享财富系列,中国人寿的鑫裕尊享年金,太保的国玺世享等,几乎你能看到的保险公司开门红储蓄类产品,都是这种产品结构。

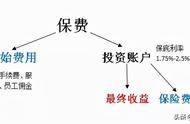

这类保险的产品结构很简单,分为两部分:

主险是年金险,附加险是万能险。年金险主要用于返钱,如果保险公司的返的钱不取,就会进入附加险,也就是万能账户进行增值。

二师兄以我的客户,每年缴30万,缴3年进行讲案例解。

产品的运作逻辑分为三个阶段,如下:

万能险的运作模式

这里重点讲解一下第三阶段——万能账户增值阶段:从第5个保单年度开始,保险公司每年返出的钱,如果客户不领取,就会进入万能账户进行二次增值。

看完这三点,你觉得万能账户还香吗。请注意!!!保险业务员宣称的5%保险收益,只是万能账户的当下结算收益,并不是永远保证的。

这个收益只是保险公司产品营销的一个噱头,存在很多水分。

第一:5%的结算收益是非保证的。

5%只是当下保险公司万能账户的结算收益,不是主险的收益,这要先搞清楚。

其次,万能账户未来能不能继续保持5%的收益,谁也无法保证。

很多保险公司在开门红阶段,因为营销的需要,会把最近两年万能账户的结算收益调得很高,吸引客户投保,过个1-2年,收益就会下浮。而且越往后,收益越低。

保险公司真正承诺会做到的收益,是万能账户的保底利率。

保底利率,各家公司均有不同。最低的是平安人寿,只有1.75%,大部分公司是2.5%,比如国寿、泰康、太保等。但也有一些公司,万能账户的保底收益3%(文中人保的这款产品,就是保底3%,非常不错的)。

所以,关注保司万能账户的保底利率才是重点。

第二:当下5%的万能账户的收益,跟你当下没什么关系。

通过看过上面年金险 万能险的运作模式,大家可以知道:保单前3年都是在缴费状态,而这时万能账户里面,没有一毛钱。

说句难听点的:别说5%的结算利率,就算是给我50%的结算利率,也是白搭!

因为最开始,你的万能账户本金为0。

只有到了第5年,保险才开始返钱,返的钱不领取,才会进入万能账户进行增值。

至于到了第5年,万能账户的实际结算利率是多少,谁也不知道。有可能5%,也有可能4%,也有可能给你一个3%的保底利率,你也拿没辙。

第三、启用万能账户,是要收手续费的。

万能账户是保险公司给的一个储蓄增值账户,但这个万能账户不是白给的,要使用就得收取一定的费用。一般来讲,万能账户会有三笔费用要支取:

1、初始费用:1%,每笔钱进入这个账户,会收取1%作为管理费。

2、追加费用:如果想单独追加钱进入万能账户,就得收取一定的追加费用。费用各家保险公司不同,一般1%-3%,比如人保卓越金生收取的是2%。

3、支取费用:进入到万能账户的钱,如果短期(前五年)领钱,是要收手续费的。手续费各家保险公司也不一样。有的5年依次按5%-4%-3%-2%-1%,有的是5%-4%-3%-1%-1%,而人保的卓越金生,前5年的支取手续费分别是:3%-2%-1%-1%-1%,这个说实话,对比其他保险公司的万能账户,人保的收费非常实在。

所以,钱进入了万能账户,最好短时间内不要领取,特别是前2年内,会收取非常较高的手续费。

只有潮水褪去,我们才知道,到底是谁在裸泳。这样一款产品, 前3年缴了:90万本金,第7年拿回本息和一共:988,830,大家预估一下,这份保单的实际回报有多少。

二师兄简单算了下,实际内涵回报率IRR:2.14%。

不知道这个数字,你是否满意。如果要增值,就得寄希望于万能账户。

但是7年之后,万能账户的实际结算利率是多少呢?还能保持5%吗?

二师兄特意去人保寿的官网查了下,大部分老的万能账户结算利率,只有3.95%,而且结算利率持续下跌,7年之后,客户的心理预期应该是多少。