相比之下,它有这么几个特点:

1)具有理财功能,而且有保底收益

投保万能险,我们交的保费,在扣掉初始费用和保障成本之后,剩下的钱会进入一个理财账户,由保险公司帮我们投资。

这个初始费用,如果是趸缴(一次性交)保费,通常是所交保费的5%;

如果是每年期缴,首年一般有50%,还是很高的,以后会逐年降低,然后长期维持在一个固定水平。

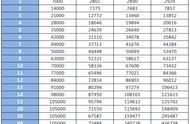

某万能险产品的期缴保费初始费用扣除表

进入到理财账户的钱,保险公司会承诺一个1.75%-3%的保底收益(根据监管要求,保底不能超过3%),但是保底之外,收益是不确定的。

保险公司会每个月公布实际的结算利率,收益可能每月变动。

不过不管收益高低,这些收益都会让我们理财账户里的钱增加:

2)能灵活存钱

除了按要求定期交保费外,如果手上钱多了,我们还能随时追加保费进入理财账户生息: