之后每年的情况类似,扣除的初始费用越来越低,直到稳定到5%每年300块的水平。

但每年扣除的保障成本,会随着小王的年纪增长,越来越高。

所以如果非常简单的来看,我们可以把万能险看作是一个能不断续保的一年期保障产品 一个余额宝账户的组合。

如果有一天,小王决定不再继续缴费,但只要保障还在,每年的保障成本,还是会继续从理财账户里扣除,而且是每年越扣越多。

这个时候我们再来看看这张图:

如果有一天,流入账户里的钱,不够用来扣这些费用和成本,我们就可能碰到账户归零,产品结束的情况。

想要维持保障继续,就要追加保费进去。

反之,如果长期看,流入的钱大于流出的钱,收益也不错,那时间长了,账户的累积金额也会相当可观。

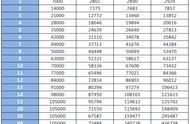

那么从这款产品看,它的投资效果到底怎么样呢?

我们不妨用保底收益1.75%,中档收益3%,和目前市场上万能险中较高的5%结算收益来看一下:

如果按照保底的1.75%收益水平看,10年累积下来的账户价值还不到5万元;

如果收益有5%的水平,相比之下,累积价值能提升近20%到近6万元。

到底划不划算,其实和最后的实际结算收益关系很大。

所以说,万能险用得好,是一个兼具保障和理财的灵活工具;用的不好,就是赔了夫人又折兵。

万能险值得投吗?

答案很简单,不懂不投。

而对于大多数普通人来说,万能险这个产品有点过于复杂了,我不是很建议。

身边很多没弄清楚就投保万能险的人,常会遇到这几种问题:

1)保障不足

因为前期交的钱不够多,导致停止缴费之后,账户里的钱被越扣越少,最后不够保障的钱,导致投保人要被动降低保额,甚至保障终止;

要留住保障,只能继续追加保费。