获取报告请登陆未来智库www.vzkoo.com。

1、碳纤维行业概况1.1碳纤维简介

碳纤维具有高比强度及高比刚度等特性。碳纤维(Carbon Fiber,简称CF)是由有机纤维(粘胶基、沥青基、聚丙烯腈基纤维等)在高温环境下裂解碳化形成碳主链机构的无机纤维,是一种含碳量高于90 的无机纤维。碳纤维具有目前其他任何材料无可比拟的高比强度(强度比密度)和高比刚度(模量比密度),还具有低比重、耐腐蚀、耐疲劳、耐高温、膨胀系数小等特性,被誉为“新材料之王”,广泛应用于国防工业以及高性能民用领域,主要包括航空航天、海洋工程、新能源装备、工程机械、交通设施等,是一种国家亟需、应用前景广阔的战略性新材料.

碳纤维可按多维度进行分类。(1)按照原丝种类,碳纤维的原丝主要有聚丙烯腈(PAN)原丝、沥青纤维和粘胶丝,由这三大类原丝生产出的碳纤维分别称为聚丙烯腈(PAN) 基碳纤维、沥青基碳纤维和粘胶基碳纤维。其中,聚丙烯腈(PAN)基碳纤维占据主流地位,目前产量占碳纤维总量的 90以上。(2)按照形态可分为长丝、短纤维和短切纤维。(3)按制造条件和方法的不同,可分为碳纤维、石墨纤维、氧化纤维、活性炭纤维、气相生长碳纤维。(4)按力学性能,可分为高强型、高强中模型、高模型和高强高模型四类。(5)按用途可分为宇航级和工业级两类,亦称为小丝束和大丝束。

1.2 聚丙烯腈(PAN)基碳纤维的制备与应用

完整的碳纤维产业链包含从一次能源到终端应用的完整制造过程。我们以目前主流碳纤维-聚丙烯腈(PAN)基碳纤维为例,其制备方法如下:从石油、 煤炭、天然气均可以得到丙烯,丙烯经氨氧化后得到丙烯腈,丙烯腈聚合和纺丝之后得到聚丙烯腈(PAN)原丝,原丝经过整理后,送入氧化炉制得预氧化纤维(俗称预氧丝),预氧丝进入碳化炉制得碳纤维,碳纤维经表面处理、上浆即可得到碳纤维产品。在制备碳纤维的同时还可制成碳纤维织物和碳纤维预浸料,作为生产碳纤维复合材料的原材料; 碳纤维经与树脂、陶瓷等材料结合,形成碳纤维复合材料,最后由各种成型工艺得到下游应用需要的最终产品。

1.3 沥青基碳纤维、粘胶基碳纤维与聚丙烯腈(PAN)基碳纤维的比较

三种碳纤维在生产工艺上较为类似。在生产工艺上,沥青基碳纤维、粘胶基碳纤维与聚丙烯腈(PAN)基碳纤维较为类似,都经历了由原丝——预氧化——碳化的过程, 主要区别在于前处理工序上:聚丙烯腈(PAN)原丝通过丙烯腈的聚合反应再经过纺丝可以得到,沥青纤维可以通过原料沥青的缩聚反应和纺丝工艺制备,粘胶基碳纤维较其他两种碳纤维多了水洗和催化浸渍的步骤。

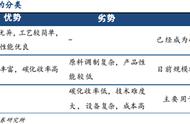

三种碳纤维在性能上各有所长。碳纤维具有高强度、高模量、低密度、耐高温等一系 列优异的性能,三种原丝制造的碳纤维具有一定的通性,但在具体的性能上各有所长。相对而言,聚丙烯腈基碳纤维具有更强的综合性,也是目前的主流碳纤维,其中最突 出的优势是力学强度与弹性模量;聚丙烯腈基碳纤维的主要不足在于生产过程中影 响因素较多,小丝束性能优越但生产价格过高,这在一定程度上制约了聚丙烯腈基碳 纤维的发展。粘胶基碳纤维具有更显著的轻量效果、导热系数小、碱土金属含量低、 生物相容性好等特点;主要不足是由于实际生产中操作条件难以控制,会生成左旋葡 萄糖等副产物造成实际碳收率较低, 碳纤维强度不理想,此外还存在整体性能相对较差、工艺条件苛刻、生产成本较高等问题。沥青基碳纤维具有低热膨胀、耐磨耐疲 劳、广泛的弹性模量、导热性好等特点,但目前国内在沥青基碳纤维方面的研发水平 较国外还有很大差距,高性能沥青基碳纤维还处于研发阶段,产品的稳定性和设备的 合理性还需要经过长期的技术积累。

2、碳纤维世界格局2.1 全球碳纤维的发展历程

碳纤维的发展兼具阶段性与连续性。碳纤维在世界的发展已有百年,最早萌芽于 19世纪 80 年代白炽灯的发明,经过约半个世纪的停滞,随着 20 世纪中期基础研究的发展与化学纤维的出现,高性能碳纤维在美国得以问世。尤其是 70 年代以后,碳纤维凭借其优异的特性在下游产业中迅速商业化,更多的企业尝试将碳纤维应用于自身产品中,自此碳纤维迈入高速发展期。20 世纪 70 年代,碳纤维在体育休闲领域大放异彩;80 年代,碳纤维越来越多地应用于航空航天与汽车领域;到 21 世纪,以VESTAS 为首的风电生产企业尝试将碳纤维应用于风电叶片中。2018 年,全球碳纤维理论产能已达到 154.8 千吨,并在风电叶片、航空航天、体育休闲等多个领域得到广泛应用。

2.2 全球碳纤维的主要应用

全球碳纤维主要应用于风电叶片、航空航天、体育休闲与汽车等领域。碳纤维 2018年全球需求量达到 92.6 千吨,总价值达到 25.71 亿美元。在细分市场的应用上,风电叶片、航空航天、体育休闲及汽车领域的需求达到 68.1 千吨,占据碳纤维全球需求总量的 73.5;而从价值上看,航空航天、体育休闲、风电叶片和汽车领域合计达到 20.91 亿美元,占比进一步提升,达到 81。

航空航天领域碳纤维单价与总价最高,远超其他应用领域。就数量上而言,2018 年航空航天的碳纤维需求量 21 千吨,占当年总需求量的 23,稍落后于风电叶片 22 千吨;但在价值上,航空航天需求高达 12.6 亿美元,占当年碳纤维市场总价值的 49, 约为其他应用领域之和,造成差异的主要原因是航空航天用的碳纤维单价大幅高于其他民用碳纤维:航空航天领域碳纤维的单价为 6 万美元/吨,远高于碳纤维整体单价 2.78 万美元/吨。

2.3 全球碳纤维需求逐年增长

碳纤维的需求量保持10 的增速稳定增长,近年有加速趋势。2008年全球碳纤维需求量36.4千吨,2018年达到92.6千吨,十年间的平均增长率为9.8 ,且近年来增长率有所提升,2015-2018年间的增长率分别为28 、15 、7、10 ,平均而言高于此前的增长率。若按每年10 的增长率计算,预计2019与2020年全球碳纤维的需求量将分别达到101.9与112.1千吨。

2.4 全球碳纤维供给呈现日美垄断格局

国际碳纤维供给市场主要由日、美等企业垄断。2018年全球碳纤维的理论产能达到154.8千吨,相较于2017年的147.1千吨,同比增长5.23 ,碳纤维供给主要为日、美等企业所垄断。2017年碳纤维理论产能有5家都达到10千吨以上,分别是东丽集团(日本)、西格里(德国)、卓尔泰克(美国,被东丽收购)、三菱(日本)和东邦(日本), 5家企业理论产能合计85.2千吨,占当年全球总产能的57.92 。

细分大丝束与小丝束来看,根据中国化学纤维工业协会,2014年全球碳纤维产能约为128.15千吨,其中小丝束产能达到91.85千吨,大丝束为36.3千吨。小丝束中产能最 高的三家企业是日本东丽、日本东邦和日本三菱,分别占当年全球小丝束产能的28.4 、15.1 和11 ;大丝束中产能最高的日本卓尔泰克和德国西格里,分别占当年全球大丝束产能的48.5 和33.1 。