国内碳纤维需求的国产化比例逐年提升。根据《2018全球碳纤维复合材料市场报告》, 2008年国内碳纤维的需求为8200吨,其中国产碳纤维为200吨,占比2.44 ;2018年国内碳纤维的需求为31千吨,其中国产碳纤维为9千吨,占比29.03 。国内需求中国产碳纤维的年增长率约46.33,高于国内碳纤维需求的增长率(14.22),碳纤维国产化率逐年上升。若以40 的增长率计算,2020年国内碳纤维40.29千吨的需求中将有17.64千吨的国产碳纤维,占比提升至43.79 。

3.4 国内碳纤维供给

国内碳纤维的实际销量仍有较大提升空间。2018年全球碳纤维理论产能为154.8千吨, 其中中国大陆的理论产能为26.8千吨,占比17 ,仅次于美国(24 )和日本(19 )。 国产碳纤维的实际销量与理论产能相比仍有较大差距,2018年国产碳纤维实际销量 约为9千吨,销量/产能比达到33.6,较2017年的28.5 有一定提升,但距离全球销量/产能比的59.8 仍有较大差距。目前国内碳纤维的销量/产能比仍处于较低水平,未来随着销量/产能比的提高,国内碳纤维的实际销量有望大幅增加.

国产碳纤维是国内需求的最大供应地,日产碳纤维在国内需求中具有最高成交额。从国别(地区)来看,数量上,2018年中国大陆碳纤维是国内需求的最大供应地,国内对中国大陆碳纤维的需求达到9千吨,占到当年国内总需求的29 ;金额上,2018年国内碳纤维的市场规模达到7.11亿美元,日本是国内需求的最大供应地,国内对日本碳纤维的需求2.3亿美元,占比为33 ,中国大陆以23 的占比位居第二。

综合而言,国内碳纤维仍处于较快的发展阶段。从总量来看,受益于下游需求的增长、国产化率的提高以及国家政策的支持,过去十年间国内碳纤维需求量的年化增长率达到14.22 ,且近年来始终维持较高的增长率,预计未来仍有望保持10 以上的增长率。从结构来看,目前国内碳纤维主要应用于体育休闲与风电叶片,应用于航空航天领域的较少,预计未来国内碳纤维的应用领域将逐渐与国际趋于一致,随着军用飞机的更新换代以及以C919为代表的国产大型客机的商业化,碳纤维在航空航天领域占比将逐渐提升。

4、国内碳纤维行业格局4.1 光威复材

光威复材是国内碳纤维行业的领导者。光威复材成立于1992年,是一家致力于高性能碳纤维及复合材料研发和生产的高新技术企业。公司1998年引入国内首条宽幅碳纤维预浸料生产线,填补了国内空白。2007年公司GQ3522型碳纤维(T300级)应用验证经总装批准立项,自此持续为军方稳定供货。2016年碳纤维民品应用取得突破,实现了风电叶片碳梁的产业化,成为全球风电整机巨头VESTAS的主要供货商之一。公司以高端装备设计制造技术为支撑,形成了从原丝开始的碳纤维、织物、树脂、高性能预浸材料、复合材料制品的完整产业链布局,是目前国内碳纤维行业生产品种最全、生产技术最先进、产业链最完整的龙头企业之一。公司积极开拓民用碳纤维市场,形成了以军用碳纤维及织物、风电叶片主结构碳梁为双核心的业务布局,2018年公司碳纤维及织物、碳梁的收入分别为6.03亿元、5.21亿元,分别占总收入的44.22 、38.2 。近年来公司营业收入与归母净利润持续增长,2012年以来,公司营业收入分别是4.23 亿元、4.99亿元( 18.18 )、4.68亿元(-6.21 )、5.43亿元( 15.94 )、6.33亿元( 16.64 )、9.49亿元( 49.87 )、13.64亿元( 43.63 ),年复合增长率为21.56 ; 同期归母净利润分别是0.83亿元、0.75亿元(-10.67 )、0.51亿元(-31.53 )、1.76 亿元( 245.73 )、1.99亿元( 13.01 )、2.37亿元( 18.99 )、3.77亿元( 58.76 ), 年复合增长率为28.56。

4.2 中简科技

中简科技是国内碳纤维行业的后起之秀。中简科技成立于2008年,是一家专业从事高性能碳纤维及相关产品研发、生产、销售和技术服务的高新技术企业,于2019年5月在创业板挂牌上市。目前公司生产的ZT7系列(高于T700级)高性能碳纤维率先实现国产航空航天重点型号的全面批量稳定应用,同时也实现ZT8系列(T800级)碳纤维稳定生产,并成功研制了高模型ZM40J(M40J级)以及高强中模型ZT9(T1000/T1100级) 石墨纤维。公司的高性能碳纤维产品客户主要是国内大型航空航天集团,因此具有相对较高的稳定性和毛利率。公司近年来的营业收入与净利润都具有较高的增长,2013- 2018年,中简科技的营业收入分别为0.21亿元、0.6亿元( 185.86 )、1.36亿元( 125.96)、1.5亿元( 10.4)、1.69亿元( 12.4)、2.13亿元( 25.75),年复合增长率为58.74 ;归母净利润分别为-0.07亿元、0.13亿元( 290.38 )、0.47亿元( 268.14)、0.57亿元( 21.46)、1.1亿元( 94.23)、1.21亿元( 9.15),年复合增长率为80.29 。

4.3 江苏恒神

江苏恒神已拥有部分高性能碳纤维的成熟技术,但盈利能力有待提升。江苏恒神成立于2007年,主要从事碳纤维、碳纤维织物、预浸料及其复合材料的研发、生产、销售和技术服务。2010年公司第一批碳纤维经国家质量监督检验中心检验,达到T300水平, 此后先后研制出HF10(T300级)、HF30G(T700G级)、HF40H(T800H级)、HF30S(T700S 级)、HF40S(T800S级)碳纤维。目前公司拥有单线千吨级碳纤维生产线 5 条,并拥有先进的织机设备、预浸机设备和复合材料生产设备,主要设备均采用具有国际先进水平的进口装置。公司碳纤维年产能 4,500 吨,织物和预浸料1,500万平米,复合材料制件 5,000 吨,是国内最具规模的碳纤维及复合材料制件生产企业之一。公司具有较高规模的碳纤维产能,但实际产量与理论产能之间仍有差距,盈利能力仍有待提升。2013年以来,江苏恒神的营业收入分别为0.9亿元、1.08亿元( 20.12 )、1.44 亿元( 33.23 )、1.91亿元( 32.82 )、2.02亿元( 5.76 )、1.68亿元(-17.1 ), 归母净利润分别为0.05亿元、-2.51亿元(-4857.44 )、-1.48亿元( 41.15 )、-2.27 亿元(-53.57 )、-3.32亿元(-46.29 )、-2.26亿元( 32.07 )。

4.4 精功科技

精功科技在碳纤维领域的主要产品是碳纤维生产线。精功科技创始于1968年,公司定位于专用装备技术的引领者与产业升级的推动者,目前主要从事太阳能光伏专用装备、碳纤维复合材料装备、新型建筑节能专用装备、轻纺专用装备、机器人智能装备等高新技术产品的研制开发、生产、销售和技术服务。公司在碳纤维领域的主要产品是碳纤维成套生产线和碳纤维微波石墨化生产线。碳纤维成套生产线以12K、24K、48K 及以上原丝为原料,具备年生产1千吨以上碳纤维生产能力,整线核心设备和工艺采用德国、意大利等国外知名公司为供应商,技术处于国内领先水平。碳纤维微波石墨化生产线主要采用微波石墨化工艺技术,以国产普通碳丝为基础,利用微波与碳纤维直接耦合加热实现石墨化,整线具有超高升温速度、低系统需求、重塑碳纤维结构、大幅提升碳纤维性能等特性,在该生产线上所生产的系列碳纤维产品,具有强度高、模量高、成本低、规格多样化等特性。2015年-2018年,精功科技在碳纤维生产线方面的营业收入分别为2.16亿元、0.06亿元(-97.37 )、1.84亿元( 3151.33 )、1.21 亿元(-34.29), 毛利润分别为1.83 亿元、-0.01 亿元(-100.45)、0.58 亿元( 7113.74 )、0.34亿元(-42.13 ),精功科技业务范围相对较广,缺乏在碳纤维领域的归母净利润数据,公司在碳纤维领域的营业收入与毛利润逐年下滑。

4.5 四家上市公司综合比较

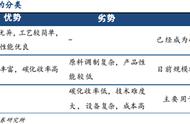

财务数据上,光威复材军民市场齐发力,中简科技毛利率独占鳌头。光威复材的毛利率经历了先上升后下降的过程,主要是积极开拓民用碳纤维市场、公司的风电叶片碳梁业务降低了整体毛利率所致。中简科技的ZT7系列(高于T700级)碳纤维产品全面应用于航空航天领域,公司已成为批量稳定供货商,而在航空航天装备生产过程中, 一旦型号确定,所用原材料不会轻易更改,因此中简科技的毛利率持续较高。江苏恒神毛利率持续为负,但有逐年好转的趋势,精功科技自上市以来毛利率呈下滑趋势, 暂无明显好转。从净利润来看,光威复材起步早,GQ3522型(T300级)碳纤维能够持续稳定为军方供货,近年来的碳梁业务成为公司又一核心业务,成为净利润新的增长极。中简科技积极投入研发,成为上市公司中净利润仅次于光威复材的企业,且净利润能够逐年增长。江苏恒神在2013年的取得正的净利润,此后净利润呈逐年下滑之势, 公司在成本控制上仍有待加强。

产品与技术上,四家上市公司各有侧重。光威复材与江苏恒神主要产品分别是GQ3522 型(T300级)与HF10型(T300级)碳纤维及碳纤维织物,中简科技的主要产品是ZT7系列(高于T700级)碳纤维及碳纤维织物,精功科技主要产品是千吨级碳纤维生产线与碳纤维微波石墨化生产线。从技术水平来看,光威复材与中简科技相对较高,在T1000 级与M系列的碳纤维产品技术上都有所突破,江苏恒神的M系列产品尚处于研发阶段, 精功科技千吨级碳纤维生产线的核心设备和工艺主要来自国际引进。从专利上来看, 光威复材与江苏恒神专利数量较高,中简科技与精功科技(碳纤维领域)的专利数量相对较低。

产能建设方面,光威复材与中简科技均有产能扩张的计划。2019年光威复材为扩大产能,计划在内蒙古包头市建设年产能10千吨的大丝束碳纤维生产项目,由公司与威海光威集团有限责任公司共同投资设立的内蒙古光威碳纤有限公司负责生产经营,目前该项目的两方*已合计出资1000万,占内蒙古光威注册资本的10 。2019年中简科技公司通过发行股票的方式募投资金计划在现有高性能碳纤维生产线的基础上, 对公司原丝纺丝线进行扩建,同时在公司现有土地新建一条千吨级规模的氧化碳化生产线,新增T700级碳纤维生产能力1000吨/年。项目建成后,将进一步提升公司高性能碳纤维产品的产能和工艺水平,可以生产ZT7系列(高于T700级)、ZT8系列(T800 级)和试制ZT9系列(T1000/T1100级)碳纤维,满足不同高端客户和业务发展的需求。江苏恒神在2019年引入陕西化工集团成为公司的第一大*,这将极大地改善公司的财务状况,未来能够更好地支撑公司向碳纤维全产业链的方向发展。精功科技的千吨级碳纤维生产线在2019年通过了中国纺织工业联合会的科技成果鉴定,截止到2019 年4月已累计签单4条,但由于公司控股*精功集团有限公司受流动性危机、**等影响,公司未来融资能力可能受到一定影响,并且此前与控股*的子公司浙江精功碳纤维有限公司签订总金额为2.25亿元的2条碳纤维生产线的合同已进行终止, 公司财务状况可能恶化。

四家上市公司中,光威复材与中简科技的市场占有率相对较高。四家上市公司中光威复材与江苏恒神的主要产品都是T300级碳纤维及碳纤维织物,构成直接正面竞争,中简科技与精功科技的主要产品分别是T700级碳纤维及碳纤维织物与碳纤维生产线, 不构成正面竞争。光威复材长期以来为军方稳定供货,碳纤维及其织物的客户与毛利率相对更有保障,2018年公司碳纤维及织物的营业收入同比增加21.22 ,毛利率达到79.99 。江苏恒神的实际产量与理论产能仍有差距,公司尚未实现盈利,据此推测光威复材在T300级的碳纤维及织物中占有相对较高的市占率。中简科技生产的ZT7系列碳纤维产品已正式进入批量生产阶段,公司也成为国内航空航天领域国产T700级碳纤维稳定批量供应商,在航空航天装备生产过程中,一旦型号确定,具有所用原材料不会轻易更改的特点,公司在T700级碳纤维及织物中具有较为稳固的市场地位。精功科技的主要产品是碳纤维生产线,截止到2019年4月的4条生产线订单均系与关联方签订,未来商业化应用还需进一步推广。

综合而言,上市公司中光威复材是行业领导者,中简科技作为后起之秀正奋力前行。光威复材率先进入民用碳梁领域,目前已形成以军用碳纤维及织物、风电叶片主结构碳梁为双核心的业务布局,盈利能力稳定,目前已在内蒙古计划进一步扩张产能。中简科技的T700级碳纤维率先打破国外对高性能碳纤维的封锁限制,目前公司成为国内航空航天领域国产T700级碳纤维的稳定批量供应商,具有较高的毛利率和盈利成长能力,目前公司计划新建一条千吨级规模的氧化碳化生产线,新增T700级碳纤维生产能力1000吨/年。江苏恒神近年来经营状况有所好转,但碳纤维的实际产量与理论产能仍有差距,公司尚未实现盈利,在引入陕西化工集团成为公司第一大*后公司的财务状况有所好转,未来能够更好地支持公司的发展。精功科技的碳纤维生产线有待进一步商业化推广,母公司陷入流动性危机可能对公司未来的融资能力带来不利影响。综合而言,四家上市公司中光威复材作为行业领导者,已经形成了完整的产业链布局,盈利能力稳定;中简科技作为后起之秀在T700级碳纤维的研发生产中独树一帜,并积极研发T800、T1000级等更高性能的碳纤维,未来成长可期。

4.6 四家非上市公司概览

中复神鹰是国内碳纤维行业的领导企业。中复神鹰碳纤维有限责任公司成立于2006 年,隶属于中国建材集团有限公司。经过十余年的发展,系统掌握了T700级、T800级碳纤维千吨规模生产技术以及T1000级的中试技术,在国内率先实现了干喷湿纺的关键技术突破和核心装备自主化,率先建成了千吨级干喷湿纺碳纤维产业化生产线。目前累计向市场供应碳纤维超万吨,碳纤维市场的国产占有率连年保持在50以上,产品广泛应用于航空航天、碳芯电缆、体育休闲、压力容器、风电叶片等领域。2019年, 中复神鹰年产20千吨高性能碳纤维及配套原丝项目落地西宁,预计2025年建成西宁20千吨碳纤维生产基地,产能进一步扩大,并能够满足产品在航空航天、轨道交通等关键领域的应用。

中安信深陷康得集团债务风波。中安信科技有限公司成立于2011年,主要业务是研发、生产和销售工业及民用碳纤维及其复合材料制品。2013年康得集团入股中安信并持 有中安信30 的股份,2016年公司完成首条1700吨/年高性能碳纤维、5000吨/年高性 能碳纤维原丝生产线的投产,并实现T700、T800、T1000高性能碳纤维稳定量产。2017 年,康得集团与荣成市政府签订《投资合作协议》,约定双方共同出资500亿,在荣成 市建设“康得碳谷科技项目暨年产66千吨高性能碳纤维项目”。2018年,由于康得集 团资金未能及时到位,项目已停摆。2019年,中安信收到《民事判决书》需对康得集 团的14.63亿本金及利息承担连带保证责任,所拥有的三宗土地一度被拍卖,并有多 家媒体报道中安信拖欠工资,预计中安信短期内无法回归碳纤维的正常生产经营活 动。

兰州蓝星的碳纤维业务主要来源于母公司的收购。兰州蓝星纤维有限公司成立于2008年,隶属于“财富五百强”的中央企业中国化工集团。兰州蓝星的原丝技术来源于2007年中国蓝星(集团)总公司全资收购的英国老牌碳纤维生产企业,且具有自主知识产权及与世界同步水平的工艺技术,以大丝束低成本碳纤维为特色,产品广泛用于预浸布,塑料改性,缠绕气瓶等行业,目前碳纤维产能3100吨/年。

太钢钢科的高端碳纤维千吨级基地稳步推进。山西钢科碳材料有限公司始建于2012 年,是一家集高端碳纤维及其复合材料生产、研发、贸易为一体的新材料企业。母公司太原钢铁(集团)有限公司是集铁矿山采掘和钢铁生产、加工、配送、贸易为一体的特大型钢铁联合企业,也是全球不锈钢行业领军企业。公司目前高端碳纤维产业基地建设稳步推进。一期工程-T800级聚丙烯腈碳纤维百吨级生产专线稳定连续运行, 具备向用户批量提供6K、12K和24K规格产品的能力,是国家级研发项目的正式参与单位。二期工程-年产500吨高性能碳纤维项目已建成进入试生产阶段。以低成本为特征的高端碳纤维三期工程正在紧锣密鼓筹建中。高端碳纤维产业基地已具备向国家重要领域长期供应关键新材料的保障能力。

综合而言,四家非上市公司中中复神鹰是国内碳纤维行业的领导企业,太钢钢科研发生产能力正稳步推进。中复神鹰2018年的理论碳纤维产能达到6000吨,位居全国首位,碳纤维的国产占有率连年保持在50 以上,公司计划在西宁建造20千吨碳纤维生产基地,未来产能进一步扩大。太钢钢科依托母公司太钢集团的强大实力,具有稳定的研发生产能力,2018年太钢钢科的理论产能达到1200吨,公司目前已经建成的一期工程-T800级碳纤维生产专线能够稳定运行,二期工程已进入试生产阶段,正在筹建以低成本为特征的高端碳纤维三期工程。中安信由于深陷康得集团债务风 波,原本计划年产66千吨的康得碳谷项目已停摆,正常的生产经营活动可能也会深受影响。兰州蓝星的产品以大丝束低成本碳纤维为特色,与其他主要应用于航空航天、体育休闲等领域不同,兰州蓝星的产品广泛用于预浸布,塑料改性,缠绕气瓶等行业,2018年的产能达到3100吨。

5. 投资建议(1) 国内碳纤维的增长空间巨大。随着碳纤维技术的不断发展,碳纤维应用领域不断扩大,需求也呈上升趋势,预计到2020年,全球碳纤维需求总量将达到112.1千吨, 年均复合增长率达到9.83 ;预计2020年国内碳纤维需求将达到40.29千吨左右,年均增长速率约14.19 。在市场规模增长方面,目前国内的碳纤维主要应用于体育休闲等领域,国外已经成熟运用的航空航天和工业领域将成为未来国内市场的主要增长来源。粗略估计国内军用飞机的更新换代与C919飞机的全面交付将分别带来3.9亿与2.46亿美元的需求市场,建议关注行业龙头。

(2) 碳纤维的发展适应国家产业政策和地方发展需要。碳纤维产业是国家鼓励的基础性战略性新兴产业,目前国内碳纤维产业发展还处于初级阶段,为实现军事和民用重大装备的自主保障,近年来国家和地方政府出台多项产业政策,支持碳纤维产业的发展。在国家多项政策支持以及国家相关部委及地方政府等多部门重点扶持下,国内碳纤维产业发展迅速,对促进国民经济的发展,提升国家的综合实力将起到重要的作用。

(3)碳纤维应用领域广阔,是我国亟需的战略新兴材料。高性能碳纤维产品具有质轻、高强度、高模量、导电、导热、耐高温、耐腐蚀、抗冲刷及溅射以及良好的可设计性、可复合性等一系列其他材料所不可替代的优良性能,是一种与国民经济和国防安全密切相关的关键材料,是战略核武器和新一代战斗机等先进武器装备以及发展新型卫星、飞船等国防高技术必不可少的战略新兴材料。随着国内碳纤维技术的成熟与下游产业应用水平的提高,碳纤维将维持高速发展。

……

(报告来源:万联证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:

,