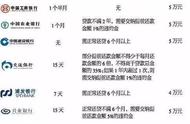

很多人问我,住房贷款第八年还款最划算吗?为什么?

等额本息是指“每月还款金额不变,但其中本金与利息的比例不断变化”。在贷款初期每月的还款中,所要还的贷款本金较少;而在贷款后期,因贷款本金不断减少,每月的还款额中,贷款利息也不断减少,每月所还的贷款本金就较多。

那为什么说房贷在第八年的时候,提前还款最划算呢?

这大概是很多人经过对于房贷的计算,得出结论,房贷在第八年的还款中,本金和利息的金额基本上一致了,再往后,本金占比越来越高,利息占比越来越低。

举个例子

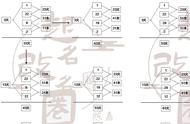

某人从银行贷了100万的住房贷款,申请20年还清,住房贷款的利率为5%,每年应还贷款为8.02万元,到期结清时,总支付利息为60.49万元。在第八年还款的8.02万,本金为4.05万元,利息为3.97万元。

这八年中累计偿还利息35.32万,累计偿还本金28.88万。

这时候提前还款最划算吗?

我并不这么认为,前面讲过了,一般房贷的前期,大部分是利息,所还的本金占比不高,在还贷后期,利息比重降低,本金比重升高。

所以此时提前还款,只是将未还的本金部分提前还掉了,节省利息的效果并不明显。从上面的计算中我们也能得出结论,前八年的还款,已经还掉了总利息的一多半,而本金偿还不足三分之一。

那么想节省利息支出最划算的方式是什么?

当然是自己全款买房,不用住房贷款,这样就不用承担贷款利息了,这很显然对于大部分人是做不到的,申请住房贷款,其实也是提前消费,而且是超大额的提前消费。

旨在利用贷款杠杆,提前改善自己的居住环境和生活品质,而且住房贷款的计息方式非常的公平,就是按照实际剩余的使用资金来计息。

所以提前还款到底什么时候还最划算,这取决于自己的收入水平、未来的利率水平和未来的房产升值能力。

比如,你的收入节节升高,有非常充足的资金,即便提前还款,也不会对自己的家庭生活造成较大的影响,那么你可以选择提前还款。

如果未来的利率持续降低,投资收益也持续走低,那么资金没有更好的投资去处,提前还款也是个不错的选择,反之利率持续升高,不建议提前还款。

如果使用的是公积金贷款,更不建议大家提前还款。

所以,对于提前还款,并不是单纯的计算利息支出,至于最佳的提前还款时间点,我认为,适合自身情况才是最佳的,提前还款需要对自己当前和未来的情况进行全面的考虑和度量。

本文由银行小喽喽原创,欢迎关注,带你一起长知识!

,