很多买房的人都会纠结,房贷按揭到底选等额本息还款还是选等额本金?究竟哪个会更划算?

事实上,这两者各有优势,选择哪个还款方式更合适最主要的还是取决于自身的情况。

大家都知道等额本息还款就是每个月固定还款额,而等额本金是每个月固定本金,还款额逐月递减。

我们直接用数据说话更直观,也会更好理解。

以100万贷款为例,年限20年,年化利率5.2%

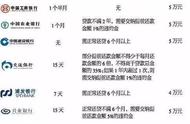

等额本息还款表

从图中我们可以看到,等额本息每个月还款金额都是固定6710.54元,每个月的利息逐步递减而本金逐月递增,也就是说我们一开始还的金额大部分都是利息。这也是为什么很多人想要提前还款的时候发现剩余本金为什么还那么多?!

等额本金还款表

而等额本金,每个月固定本金4166.67,利息是逐步递减,还款额也是逐步递减,但是前期还款压力相对较大。

同样20年期,等额本息还款总利息610529.72元,而等额本息的总利息522166.67元,等额本息比等额本金要多88363.05元,这就是利息上的区别。

如果在20期的时候提前结清这笔贷款,那么等额本息需要还剩余本金950446.78元,而等额本金是916666.67元,相差了33780.11元,这是由于等额本金每个月还的本金多,利息也就相应减少。

通过以上的数据我们可以看出,总得来说等额本金的总利息比等额本息少,提前还款也比较有优势,但是前期的还款压力要比等额本息大。

对于收入水平一般且后期大概率不会提前还款的人群来说,等额本息或许会比较合适。而相对于收入水平较高,且极有可能会提前还款还不怕麻烦的人群,等额本金或许会比较合适。

而小编会选择等额本息还款,也是考虑到每个月还款压力没那么大,一定程度上可以缓解自身的现金流压力。你又是因为什么原因选择等额本息还款呢?