当今社会,购房成为年轻人在一个城市立足的根本,但是年轻人有多少人能够全款购房呢?大部分的人群购房都是选择贷款,既然选择贷款了,要不就是一点点慢慢还,要不就是想办法全部还清,节省利息,对于30年的房贷时常来说,我们应当在什么时候提前结清相对划算一些呢?

凡是贷款购房的人群呢,大致分为两类:

第一类就是不太适合提前还款的人群,因为当时购房的时候自己手里资金本身就比较拮据,只能够刚刚付了首付,然后手里资金很有限,除去还月供的资金,剩余不多了,所以说就基本上可以不去考虑提前还款;还有部分人群具备有稳定的投资渠道,可以利用手中的资金去经营、投资,创造出比贷款利息更多的收益,这也是不需要提前还款的;再有就是利用公积金贷款的人群,因为公积金贷款的利率是非常低的,目前市面上大部分的保本理财产品都能够覆盖公积金的贷款利息,那么就不建议提前还款。

第二类就是适合提前还款的人群,手里有闲散资金,只是在购房的时候没有到位,没办法全款购房,后期资金到位想要提前还款的人群;还有就是对负债比较敏感的人群,身上有债,让人感到不是很舒服,会给自己造成很大的精神压力;还有就是不太会理财投资,资金就是在银行存放,所产生的利息不足以抵掉房贷利息,那么就建议提前还清。

虽说这两类人群不是非常绝对,能够影响到提前还款的因素也比较多,那么什么时候还清是最好的呢?

这又需要说道两个还款方式:等额本金、等额本息。

我们每个月的月供内,既包含了还款的本金,也包含了当月应出的利息。等额本息是每个月还相同的金额,这样月供较低一些,这是大多数人都会选择的一种方式,因为压力稍微小一些;等额本金是每个月还相同的本金,利息会随本金的减少而变少,但是前期月供较为高一些。

贷款30年,贷款金额70万为例:

等额本息月供:3609.46元,其中利息:2712.5元(此为第一个月的利息)

等额本金月供:4656.94元,其中利息:2712.5元(此为第一个月的利息)

由此可以看出,两种还款方式在最初的利息上是没有区别的。

根据现在执行的利率进行计算,最合适提前还款的年限在三年,最多可延至五年。再长时间意义就不大了。因为前几年所出的利息并不是很多,越往后利息越多。但是无论选择哪种还款方式,提前还款都没有什么影响,前期两种还款方式所产生的利息基本上一样。

同样贷款30年,贷款金额70万为例:

等额本金和等额本息,全年的利息基本上没有什么差距,也就在第12个月时两者利息相差43元左右。所以说短期提前还款比较划算,长期就没有什么实质意义了。

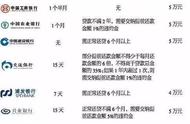

虽然说可以提前还款,但是还是需要注意一点,就是提前还款需要了解到是否有违约金。这个问题每个银行每个阶段都不一样,如果有提前还款的打算,那就建议在办理贷款的时候咨询一下银行,或者在签订合同的时候看看贷款合同中相关约定,这样给自己后期避免了很多麻烦。

愿所有购房者早日结清贷款,身无负债浑身轻。

关注我,了解更多知识。

,