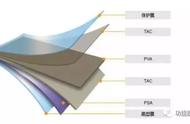

目前,全球TAC 膜主要由日本企业供应,日本富士占全球TAC 膜市场的80%,日本可乐丽 在PVA 膜市场占据超过60%的份额。光板TAC 膜生产商、涂布企业及偏光片生产企业都拥 有一定的TAC 膜的表面处理技术和能力,不同企业掌握的技术各有千秋。

PVA 薄膜全球最大供应商为可乐丽,公司主要从事化学品的生产和销售,公司主要设有树 脂材料事业部门、塑料化学部门、纤维材料部门等,主要产品包括聚乙烯酯相关化学产品、 异戊二烯化学品、纤维等其他产品。其中,2017 年树脂材料事业部门营业收入达到157 亿元,占总营业收入的52.06%,营业利润达到35.8 亿元,占总营业利润81.26%,该事业部 门主要生产PVA 树脂、PVA 薄膜、PVB 薄膜、EVOH 树脂等,并且2018 年2月可乐丽称 将投资约6 亿元,增产PVA 膜。

由于偏光片上游基膜技术壁垒非常高,产业集中度也相当高。想要实现光学基膜的国产化 并不容易。需要学习国外厂商先进的技术与制造工艺。一些日韩领先的光学级基膜在中国 投资,包括三菱树脂、SKC 以及仪化东丽等,国内一些企业也纷纷投资光学基膜,目前国 内的上游基膜产业仍处于发展初期。

目前PVA 膜由皖维高新实现初步国产化导入。上世纪六七十年代,中国大陆同期上马了9 家PVA 生产企业,直至2008 年金融危机爆发,现在这九家只剩下皖维高新。皖维高新是 国内PVA 行业优质企业,目前国内部分偏光片生产企业已将公司PVA 光学膜纳入供应链 体系。

中国大陆的乐凯胶片、东氟塑料以及新纶科技提供部分TAC 膜。2008 年中国大陆第一条 平板显示器(FPD)用光学级聚酯薄膜生产线在合肥乐凯建成投产,2015 年新纶科技通过 引入日本东山相关功能薄膜产品技术,先已实现TAC 膜量产。

PET 膜由东材科技实现部分国产化:东材科技于2015 年投资PET 光学基膜项目,于2016 年实现量产,并通过入股金张科技完善光学膜产业链的延伸,奠定光学膜项目的长期发展。

4. 看好三利谱:短期产能拐点,中期盈利改善,长期产能持续扩张

略。