全球PVA 产能被可乐丽垄断(2017 年)

上游原材料供给充足,并未制约本土偏光片发展。目前偏光片上游的原材料行业产能过剩,充分竞争,国内企业与日韩企业在原材料采购方面的价格竞争比较公平;此外随着偏光片产业国产化落地,其群聚效应传导到了偏光片的上游,目前部分本土厂商已具备一定的原材料生产能力:东氟塑料、新纶科技、乐凯集团等企业开始投资TAC 膜,皖维高新已经实现了PVA 膜材料的量产。上游材料的国产化能有效降低原材料采购成本。

★偏光片产业发展现状:产业集中在日韩,大陆占比逐年提升

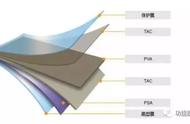

偏光片是显示面板产业链中的重要上游环节,是面板显示产业的重要原材料,偏光片成本占到液晶面板原材料总成本的10%左右。

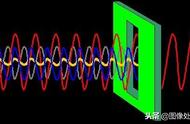

在液晶中需要使用两张线性偏光片。第一块偏光片将背光模组中的散射光变为线性偏振光,光经过液晶层扭转偏振方向,再通过第二块线性偏光片就可以使像素点产生有明有暗的效果;在OLED 中需要使用一张圆偏光片,主要用来阻隔ITO 电极在强光下的反射光,由一块结合1/4 波片的偏光片组成。

液晶和OLED 面板中的偏光片结构

偏光片在液晶和OLED 面板中用途各不相同(来源:华创证券)

根据IHS 的预计,2018 年的全球偏光片产能规模大约7.27 亿平米,整体产能扩张趋于平稳。未来五年内,偏光片市场供需均保持稳步增长,基本处于紧平衡状况。最近五年的glut 值分别为13%、10%、14%、15%、11%和7%,供需状况趋于紧张,未来两年有可能会产生阶段性的需求缺口。