本文原创,禁止抄袭,违者必究!

曾经的马云风不风光?风光!现在的马云压力大不大?超级大!

自上海外滩金融峰会之后,马云便开始逐步跌落神坛,蚂蚁上市的暴雷更是让支付宝业务“大白于天下”,原来所谓的花呗、借呗业务竟然是30亿变3000亿的百倍杠杆!

不过好在有国家相关监管部门出手,支付宝业务也开始整改,比如更改花呗主体,关闭部分用户借呗,降低部分用户花呗额度等。

当然,这些都只是小打小闹,对于一些花呗重度用户而言,其实影响并不大。但是在近日,央行发声之后,支付宝花呗再次作出重大改变!

央行发声:断开支付工具不当连接根据央行在9月18日公布的信息显示,央行行长在一次视频会议中明确表达了两个观点:第一个是坚持将所有金融活动纳入监管,金融业务必须“持证上岗”;第二个是要求支付回归本源,断开支付工具和其他金融产品的不当连接。

第一个观点很好理解,那就是杜绝无证上岗,坚持有证经营,那么第二个观点是什么意思呢?

其实也很简单,支付的本源是什么?就是支付!比如支付宝,它的本源功能就是支付,但是现在支付宝的主要业务是什么?花呗、借呗、理财等金融业务。其中花呗就是典型的“在线消费金融服务产品”。

所谓断开支付工具和其他金融产品的不当连接,也就是说要断开支付宝与花呗、借呗等金融服务产品的不当连接。

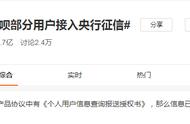

有意思的是,在央行发声之后,很快就有用户发现支付宝花呗业务已经做出了重大改变。

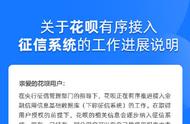

花呗作出重大改变据悉,已经有部分支付宝用户收到“花呗服务升级”提示,该提示中有一条内容是要求用户同意并签署《个人征信查询报送授权书》,并同意授权向金融信用信息基础数据库查询/报送相关信息。

当然,这不是一件一蹴而就的事情,而是循序渐进,分批次进行,最终所有花呗用户的信息都将彻底纳入征信系统。

这意味着什么呢?这意味着从此以后用户使用花呗也要上征信了!这无疑是一个非常重大的改变。

需要知道的是,很多用户之所以选择使用花呗,就是因为花呗不上征信,即便偶尔逾期也不用担心影响征信,更不会担心因为征信出问题带来的一系列问题。

但是现在花呗开始分批次接入征信,如此一来,还会有用户愿意继续使用花呗吗?

此外值得注意的是,关于花呗的使用,可不仅仅是大家知道的“这月买、下月还”,还有相当一部分人利用其金融产品的属性进行套现,“花呗套现”甚至于已经发展成为一条庞大的灰色产业链。

常见的“花呗套现”有以下几种方式:一种是帮助套现的中介,利用商户收款码进行套现,从用户手中收取8%-10%的手续费;另一种是利用花呗行骗,打着闲置回收的幌子,给用户3%-5%不等的好处费套取用户花呗现金,并承诺会在还款日前连本带息偿还。

而一旦花呗上了征信,这一条专职“花呗套现”业务的灰产自然也就不攻自破。

写在最后马云曾经说过,如果银行不改变,那么我们就改变银行。

事实上,马云真的做到了,并且坦白讲,支付宝的很多功能都极大地方便了我们的生活,包括拥有百倍杠杆的花呗、借呗业务。但是这绝对不是支付宝可以逃避监管的理由,更不是支付宝可以“大而不倒”的理由。

花呗业务也好,借呗业务也罢, 只要是金融产品,就应该上国家征信,并且受到相应监管,大家认为呢?

同时最后也问大家一个问题,花呗上了征信之后,你还会用吗?

,