4月15日,央行开展1000亿元的一年期中期借贷便利(MLF)操作,中标利率是2.95%,此前是3.15%,意味着央行降息20个基点。

MLF利率被称为贷款利率当中的基准,2019年8月份以后,我国的贷款基准利率变成了贷款市场报价利率(LPR),之所以说是贷款基准利率,那是因为我们向银行申请的企业贷利率、消费贷利率、房贷利率都是参考贷款市场报价利率(LPR)定价,而贷款市场报价利率(LPR)的定价公式又为MLF利率 银行综合成本。公式中,MLF利率是自变量,LPR利率是因变量。现在一年期MLF利率下调20个基点,本月20日公布的一年期LPR利率也将会下调20个点。

所以我们可以看出,央行降息的一个清晰可见路径:

1、3月30日,央行将7天期逆回购操作利率从2.4%下调到2.2%,下调20个基点。

2、4月15日,一年期MLF利率下调20个基点。

3、4月20日,一年期LPR利率也将会下调20个点。

MLF操作本质上是给市场投放资金,这次MLF操作有几个特点:

1、操作金额比较低,只有1000亿,只是意思意思一下而已。4月17日有2000亿MLF操作资金被回收(到期),多数情况下央行会等量续作或超量续作,现在看是减量,说明央行认为市场上的钱已经够多,或不想大水漫灌。市场资金的充裕程度可以用DR007利率来衡量,现如今DR007利率是1.2415%,低于同期限的7天期逆回购操作。逆回购操作利率是央行-金融机构之间的借钱利率,DR007利率是金融机构间互相借钱的利率,现在DR007利率低于7天期逆回购利率,说明市场上的钱很充足。

按照计划,本周三央行开始降准,释放的长期资金约2000亿元,这种情况下,确实没必要投放太多资金了。

2、降息的幅度很大,我印象中,2019年以来MLF利率下调应该只有两次,一次是在2019年末的下调5个基点,另一次是在今年2月份下调10个基点。前两次加起来一共15个基点。这次一次性下调20个基点比前两次加起来还大。

这次MLF利率下调有什么影响呢?

1、较大程度拉低实体经济资金价格,根据4月10日央行公布的货币数据,初步统计,3月末社会融资规模存量为262.24万亿元,同比增长11.5%。3月新增人民币贷款 28500亿人民币,预期 18000亿人民币,前值 9057亿人民币。

这说明一方面实体经济对资金的需求量在上升,中国经济正出现慢慢恢复的迹象。另一方面,前期的宽松政策起到了比较好的效果,越来越多的银行资金被借出,接下来,新增人民币贷款和社融增速应该会回落,但相信仍保持较高位置。如果利率下调,将会较大地拉低贷款利率,降低实体经济的成本。

之所以说是较大程度而不是非常大的程度,那是因为在存款基准利率没有降的情况下,单纯下调贷款基准利率会让银行觉得吃亏,不愿降贷款利息。因为银行靠吃利差赚钱,存款基准利率视为银行成本,贷款基准利率视为收入。

2、房贷利率会下调。本次MLF利率下调20个基点后,一年期LPR利率会下调20个基点。考虑到房地产调控的需要,5年期LPR利率相信不会同步下调20个基点(5年期LPR利率被视为房贷基准利率),应该是10个基点左右。但或多或少房贷利率都会降一点。

就房贷利率而言,受人口老龄化影响,房贷利率长期看是会走低的,过程中会有反弹,但趋势是向下。所以,人口老龄化会降低购房的需求,但利率走低会降低房贷成本,这就是楼市博弈。

整体来看,中国的城镇化还有空间,房贷利率也还处在较高位置,因此未来10年,一些级别较高的城市(省会及以上城市)楼市未来仍会有空间。

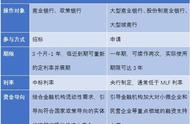

接下来,为了降低银行的成本,降低实体经济的成本,下一步降息的看点就是存款基准利率。

2月22日,央行副行长刘国强表示:存款基准利率是我国利率体系的“压舱石”,将长期保留。未来人民银行将按照国务院部署,综合考虑经济增长、物价水平等基本面情况,适时适度进行调整。

3月3日,央行副行长刘国强又再表示:存款基准利率是利率体系的压舱石,调整时要考虑多方面因素,当前CPI明显高于一年期存款利率,同时还要考虑经济增长、内外平衡,以及利率太低是否加大货币贬值压力等。存款基准利率与老百姓关系更直接,作为货币政策工具可以使用,但要充分评估,考虑老百姓的感受。

我们把他上面讲的两段话翻译下就是:存款基准利率会下调,但短期不会,因为CPI仍然比较高。

存款基准利率下调意味着固定收益类理财产品(银行存款、银行理财、债券、货币基金等)收益率也会下调。一个低风险高收益的时候已经结束,未来要想获得高投资回报,必须得承担对应的高风险,这就是未来的金融市场,投资市场面貌。

本文源自小白读财经

,