留存收益增加额在利润表中怎么填写?作为会计人,在日常工作中不可避免会遇到形形色色的问题,多去了解相关的会计知识点信息,对于自身工作开展自然极为有利。比如说,留存收益增加额在利润表中怎么填写?留存收益增加额如何算?一起来了解!

一、留存收益增加额在利润表中怎么填写?

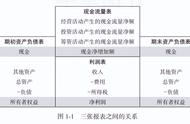

留存收益在资产负债表中填列,不在利润表中填写。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润,属于所有者权益类项目。

留存收益表可以独立编制,也可以与损益表一起编制。

留存收益表的编制方法如下:

1. 计算净收益

企业的净收益指净利润加上其他综合收益的金额。这一项是留存收益表中最重要的内容,因为它反映了公司的盈利能力。

2. 列出各个收益分配项目的数额

企业的留存收益可以分配用于投资、给*分配红利等等,这些分配项目需要在留存收益表中分别列出其数额。

3. 列入上期结余数额

如果上期期末已有留存收益,则在本期期初余额中需要列入上期结余数额。

二、留存收益增加额如何算?

留存收益增加额可以通过以下公式来计算:

留存收益增加额 = 净利润 × (1 – 股利支付率),其中净利润是指在扣除各项费用和税费后的利润数额,股利支付率则是指公司为每股股票支付的股息数额与每股股票的市值的比率。

在进行核算时,企业需要设置“盈余公积”科目,并在该科目下设置“法定盈余公积”“任意盈余公积”和“法定公益金”三个明细科目,以分别核算企业从净利润中提取的各项盈余公积及其使用情况。同时,企业还需要通过“利润分配”科目进行核算,并将结转后的“未分配利润”明细科目的贷方余额视为累计未分配的利润数额。

留存收益增加额在利润表中怎么填写以及留存收益增加额如何算,大家如果说对于相关的信息知识点还存在疑问的话,建议大家可以及时到之了课堂来进行学习,相信可以带给大家更多的进步。

,