2.如存在少预缴税款,则需要补税。

如您综合所得年度汇算需要补税且不满足免予汇算条件,则需点击【立即缴税】, 选择相应的缴税方式完成支付即可。

申报退税计算方法

全年应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

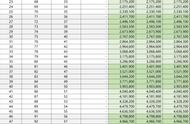

税率表

个人所得税税率表(综合所得适用)如下:

温馨提示:记得点个关注哦~

2.如存在少预缴税款,则需要补税。

如您综合所得年度汇算需要补税且不满足免予汇算条件,则需点击【立即缴税】, 选择相应的缴税方式完成支付即可。

申报退税计算方法

全年应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

税率表

个人所得税税率表(综合所得适用)如下:

温馨提示:记得点个关注哦~

Copyright © 2018 - 2021 www.yd166.com., All Rights Reserved.