一直以来,我们测评产品时,都是关注保险利益比较多。

可随着保险产品的不断完善和升级,保单附加的功能也越来越丰富了。

例如,隔代投保、第二投保人、双被保人、保险金信托...

其中被问及较多的就是第二投保人和双被保人了,

今天我们就展开来聊聊这俩功能,能否让你的保单“如虎添翼”?

01

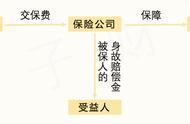

除了保险公司一方,通常保单里会涉及三个人:

投保人:简言之就是交钱的人,拥有对保单的控制权(例如退保或减保)。

被保人:受保险保障的人,只有他才会让保险出险。

受益人:在被保人出险后,有资格领保险金的人。

以常见的终身寿险为例,

如果投保人和被保人是同一人,那么被保人身故后,身故保险金会给到受益人,合同终止。

那如若两者不是同一个人的情况呢?

在保障期限内,假如投保人突然身故,那这时,一份保单如果可以设置第二投保人,

第二投保人就能申请变更为新的保单投保人,全权接管原投保人对保单所拥有的所有权益。

那第二投保人的作用体现在哪呢?

02

1、维护第一投保人投保时的意愿

例如,父亲为刚出生的儿子投了一份保单,初始意愿是作为儿子未来求学、结婚或者创业的资金。

假如父亲突然身故,儿子又未成年,设置的第二投保人可以对保单拥有控制权。

能让这份保单得以延续,发挥应有的作用,有效的保证被保人的保障权益。

2、为财富传承“保驾护航”,避免保单成为遗产

第二投保人的设置避免了保单成为遗产,也避免了可能会引起的财务继承纠纷和家庭矛盾,保证了保单权益归属的确定性。

3、简化复杂的变更程序,定向传承,私密性好

如果投保人先于被保人身故,第二投保人可以绕过复杂的继承权公证自动继承保单,无需继承人到场、公证等。

此外,在指定第二投保人时,不要其他人同意或知晓,定向传承,私密性好。

因此,设置的第二投保人,我认为大致适合三种群体:第一种是*家庭,家庭结构较为复杂,夫妻一方或者双方在原家庭各有子女。

第二种是关系紧张而子女又较多的家庭,投保人与第一继承人存在矛盾,不想第一继承人分割利益。

第三种是隔代投保,投保人年龄较大,身故风险较高,想为孙子或孙女留一笔财富,定向传承,防止保单利益被分割。

03

聊完了第二投保人,接下来聊聊双被保人。

在传统的寿险合同当中,

一份合同只保一个人,那么保险的保障期限就和被保人的寿命等长,也就是说被保人身故,合同也就结束了。

现在随着产品升级创新,设置了双被保人,

那么保险的的保障期限就是和两个被保人寿命更长的那个等长,一个人身故了,剩下的人还活着,合同还继续有效。

那到底有什么作用呢?

我们举个例子来说明一下。

45岁的老王买了市面上某款支持双被保人的增额终身寿,

把10岁的儿子,和自己都设为被保人。

如果只支持一个被保人,那么在老王80岁时去世了,赔付给受益人328.69万,合同终止。

而这款产品支持双被保人,那么只要小王还未身故,合同继续有效。

到小王60岁时,现金价值增加到了550.67万,

比老王身故时增加了200多万!保障期限被拉长了,也提升了保单利益的增值空间!

但如果此时直接以孩子作为单被保人,得到的保单利益是相同的。

这种情况下,双被保的意义不是很大了(可能只剩下防范意外的作用)。

因而双被保人作用的发挥得视情况而定~

没有子女的家庭,可以夫妻双方一起作为被保人,一方出现意外身故,保单还可以持续增值。

还可以采取“父母 儿女”组合作为被保人,也可以祖辈作为投保人,父辈和孙辈作为双被保人来投保。

不仅能够达到储蓄或养老的目的,还能作为财富定向传承的工具。

04

说了这么多,我们总结一下,

第二投保人和双被保人作用的发挥都有各自适用的具体应用场景,且不同公司的产品对于这两者设置的要求和条件也不尽相同。

如果特别注重这两个功能时,在购买前一定要了解清楚。

随着增额产品的不断发展,我们在关注保单利益的同时,综合考虑在保单利益以及附加功能,选择适合自己的产品。

对于不同的人来说,需求不同,意义也不同。

但可以肯定的是,这两个功能的附加,会使保险的保障作用更上一层楼。

如果对这两个功能还有疑问的,欢迎私信和下方留言~

,